- OMX Baltic−0,21%297,73

- OMX Riga−0,17%862,35

- OMX Tallinn0,1%1 955,68

- OMX Vilnius−0,39%1 143,3

- S&P 5000,13%5 282,7

- DOW 30−1,33%39 142,23

- Nasdaq −0,13%16 286,45

- FTSE 1000,00%8 275,66

- Nikkei 2251,03%34 730,28

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,88

- GBP/EUR0,00%1,17

- EUR/RUB0,00%93,45

- OMX Baltic−0,21%297,73

- OMX Riga−0,17%862,35

- OMX Tallinn0,1%1 955,68

- OMX Vilnius−0,39%1 143,3

- S&P 5000,13%5 282,7

- DOW 30−1,33%39 142,23

- Nasdaq −0,13%16 286,45

- FTSE 1000,00%8 275,66

- Nikkei 2251,03%34 730,28

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,88

- GBP/EUR0,00%1,17

- EUR/RUB0,00%93,45

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

USA aktsiaturgude kiire tõus tekitab muret

Nobeli majanduspreemia võitnud Shiller ütles, et kauplejaid kütkestas toona „uue ajastu lugu“, mille keskmes on tehnoloogilised muutused – interneti ajastu algus oli USA ettevõtete äritegevuse ümber defineerinud ning muutnud traditsioonilised aktsiaturu suhtarvud iganenuks. Täna on see faktor aga poliitiline: Donald Trump ja tema plaan vähendada makse ja regulatsioone ning alustada suuri infrastruktuuri investeeringuid.

Revolutsioonilised ideed

„Need mõlemad on revolutsioonilised ideed,“ ütles Shiller, kes on tuntuks saanud sellega, et andis enne tehnoloogia- ja kinnisvaramulli lõhkemist mitmeid hoiatusi. „Seekord on saabunud ’Suur Juht’. Idee on selles, et kõik on muutunud.“

Miks on kauplejad nõnda fikseeritud seisukohaga, et tõus jätkub? Trump on ettevõtjasõbralik, aga samas on ta välispoliitika küllaltki agressiivne ja juhtimisstiil juhuslik. Just seda peaks investorid ju kõige enam vihkama. Shilleri jaoks annabki sellele vastusele küsimuse just uue aja narratiiv.

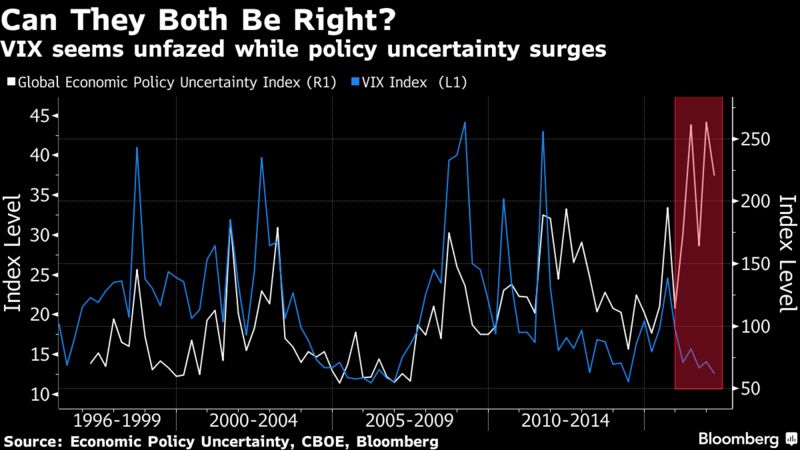

Olukorra illustreerimiseks on välja toodud mitmeid graafikuid ja need ringlevad aktiivselt investorite seas. Ühte kutsutakse „kõige murettekitavamaks graafikuks, mida me teame“ ning selle avaldas Societe Generale eelmisel aastal. See näitab, et globaalse majanduspoliitika ebakindluse indeks on järsult kasvanud, et volatiilsusindeks (VIX) on samal ajal väga madalale langenud. VIX on pärast Trumpi valimisvõitu langenud lausa 30 protsenti.

Madalat volatiilsust on raske seletada

„Üldiselt ma ei ütle, et terve turg eksib – investorid on väga targad ning kõrgelt motiveeritud inimesed. Aga mul on raske seletada, miks aktsiaturgude volatiilsus on praegu nõnda madal,“ ütles Stanfordi ülikooli ökonomist Nicholas Bloom, kes on volatiilsusindeksi üks loojatest.

Kõige lihtsam seletus oleks see, et Trump ei mõjutagi aktsiahindu niivõrd palju ning põhjuseks on hoopis majandusseisu ja börsifirmade kasumite paranemine. USA töötuse määr on alla 5protsendi ning prognoositakse, et Standard & Poor’s 500 indeksi ettevõtete kasumid jõuavad sellel aastal kõigi aegade tippu. Ehk ei peakski olema üllatunud, et aktsiad nõnda palju tõusnud on?

Turgude optimismi seletamisel on aga rohkem faktoreid kui ainult numbrid, ütles Bank of America Merrill Lynchi globaalne ökonomist Ethan Harris. Harris ütles, et pessimistlikud prognoosijad on varasemalt üle hinnanud suurte sündmuste tagajärgi. Ta toob näiteks Euroopa 2010. aasta võlakriisi, USA 2011. aasta võlalae probleemi ja 2016. aasta Brexiti. Kauplejad on seda arvesse võtnud ning nüüd ignoreeritakse neid. Isegi kui karudel (aktsiaturu langusele panustajatel) on õigus, siis viimased kaheksa aastat on näidanud, et keskpangad on nõus turud iga hinna eest ära päästma.

Investorid on karastunud

„See on periood, kus šokke on olnud korduvalt. Ma arvan, et inimesed nende vastu juba karastunud,“ ütles Harris. „Tundub, et ebakindlus on uus normaalsus, seega tuleb sellega elama õppida.“

Hetkel kuum

Shiller ütles, et kui turud tõusevad ja kõik on hästi, siis tekib kiusatus sellega kaasa minna, olenemata sellest, mis ühiskonnas toimub.

„Mul tekkis ka kiusatus seda teha,“ ütles ta. „Trump jätkab juttu sellest, kuidas Ameerika Ühendriikidel on uus hingamine. Sul on kaks varianti – sa usud Trumpi või sa usud, et teised investorid usuvad Trumpi.“

Shiller ei taha ennustada, kas turud võiksid peagi tippu jõuda ja langema hakata. Talle ei meeldi lühiajalisi prognoose teha.

Turud on ülehinnatud

Enne tehnoloogiamulli lõhkemist (2000. aastal) hoiatas Shiller investoreid juba 1996. aastal. Need, kes tollel aastal aktsiaid ostsid, teenisid järgmise 10 aasta jooksul keskmiselt 8protsendilist tootlust. 2000. aastal turule tulnud investorid aga kaotasid raha. S&P 500 indeks kukkus 2000. aasta märtsis saavutatud tipust 49 protsenti ning põhi saavutati alles 2002. aasta oktoobris. Indeks on sellel aastal kallinenud juba 6 protsenti.

Shiller ütles, et ta ei suurenda oma positsiooni USA aktsiates ning keskendub välismaistele turgudele. Üks faktor, mis teeb teda murelikuks, on tsükliliselt kohandatud hinna ja kasumi suhe (CAPE). See mõõdik on 2000. aasta tipust 30 protsenti madalamal, aga praegune tase on võrreldav 1929. aastaga – just tol aastal algas suur depressioon.

„Turud on liigagi ülehinnatud,“ ütles ta. „Turud ei ole nii intellektuaalsed nagu inimesed usuvad või ökonomistid tahavad, et sa usuksid.“

Enimloetud

2

“Aktsiad müüsin maha, mul oli vaja Hispaaniasse asju osta.”

4

Viimased uudised

Võlavaidlus ja müügiplaanid

Võlavaidlus ja müügiplaanid

“Aktsiad müüsin maha, mul oli vaja Hispaaniasse asju osta.”

Maavarade lepe edeneb

Võlavaidlus ja müügiplaanid

Börsisula järgne investorite küsitlus

Hetkel kuum

“Aktsiad müüsin maha, mul oli vaja Hispaaniasse asju osta.”

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Podcastid

{kind=link}

{kind=link}

Tagasi Äripäeva esilehele