- OMX Baltic−0,83%305,77

- OMX Riga−0,17%872,79

- OMX Tallinn−0,66%1 959,2

- OMX Vilnius−0,53%1 161,45

- S&P 500−4,84%5 396,52

- DOW 30−3,98%40 545,93

- Nasdaq −5,97%16 550,61

- FTSE 100−1,55%8 474,74

- Nikkei 225−3,06%33 672,4

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,9

- GBP/EUR0,00%1,18

- EUR/RUB0,00%93

- OMX Baltic−0,83%305,77

- OMX Riga−0,17%872,79

- OMX Tallinn−0,66%1 959,2

- OMX Vilnius−0,53%1 161,45

- S&P 500−4,84%5 396,52

- DOW 30−3,98%40 545,93

- Nasdaq −5,97%16 550,61

- FTSE 100−1,55%8 474,74

- Nikkei 225−3,06%33 672,4

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,9

- GBP/EUR0,00%1,18

- EUR/RUB0,00%93

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Maksuameti kullipilk firmade kinnisvaral

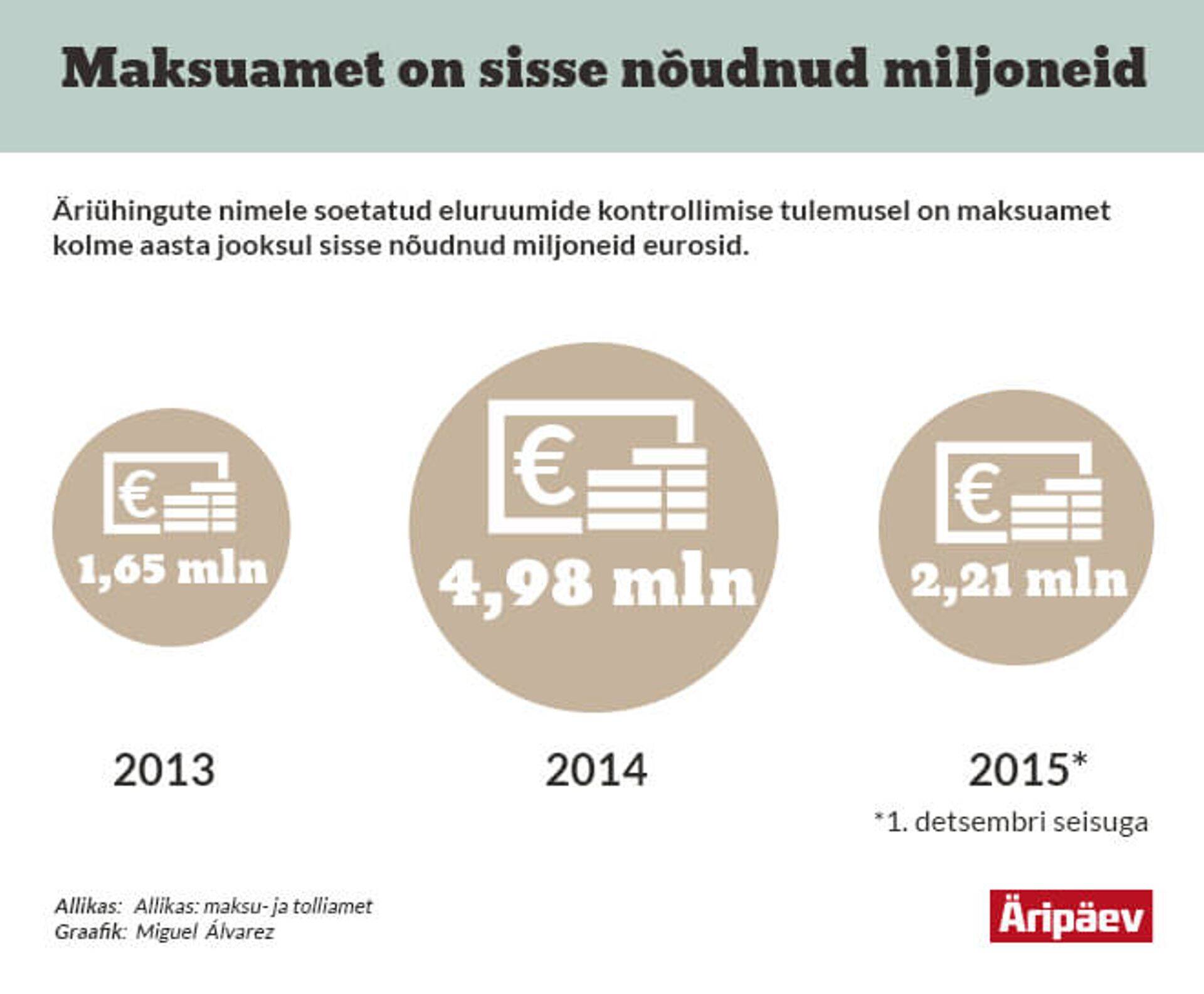

Maksuamet on oma kontrolle sihtinud vägagi täpselt, sest tänavusest 95 kontrollist lõppes rikkumiste tuvastamisega 91. See tähendab lausa 96protsendilist tulemuslikkust.

Rahas mõõdetuna tõid kontrollid riigile tänavu tagasi üle paari miljoni euro ja mullu ulatus sissenõutud summa lausa pea nelja miljoni euroni.

Maksu- ja tolliameti maksude osakonna juhataja Evelyn Liivamägi nentis, et iga kontrollijuhtumi tulemus sõltub detailidest, kuid üldpõhimõte on see, et kui ettevõtlusega seotud kulud ei ole maksustatud, siis eratarbimine on. „Käibemaksu saab tagasi selliselt kulult, mis on tehtud ettevõtte maksustatava käibe tekkimise jaoks,“ märkis ta.

Maksu- ja tolliameti kontrolliosakonna talituse juhataja Kristi Veskus selgitas, et kahtluste kontrollimiseks vaatlevad maksuametnikud vajadusel objekti, küsitlevad maksumaksjat korterite ettevõtluses kasutamise kohta ning ka eluruumides viibivaid kolmandaid isikuid seal viibimise asjaolude kohta. „Ettevõtjad, kes kasutavad eluruumi kas ainult või proportsionaalselt ettevõtluse eesmärgil, suudavad reeglina ka hõlpsalt seda meile näidata ning kontakt on jäänud sel juhul lühikeseks,“ märkis ta.

Veskuse sõnul on maksuametile alates 2013. aastast sagedamini silma jäänud äriühingud, kes omandavad eluruume ning ehitavad elamuid äriühingute nimele, kuid ei asu neid kasutama ettevõtluses, vaid annavad need äriühinguga seotud isikutele tasuta kasutada.

Korduvkontrollid pole haruldus

Advokaadibüroo Rask advokaat Villy Lopman ütles, et maksuameti intensiivsem kinnisvara kasutamise kontrollimine algas juba mõni aasta tagasi. “Senisest kogemusest saab öelda, et äriühingute elukondlik kinnisvara mõjub maksuhaldurile nagu kutse käibemaksu teemal kontroll läbi viia," sõnas Lopman ja lisas, et iga äriühingule korteri ostja peaks arvestama sellega, et ühel hommikul tullakse selle kinnisvara kasutamist vaatlema.

Oma praktikast tõi Lopman näite, kuidas pärast esimest või isegi mitut ettevõtja jaoks positiivselt lõppenud kontrolli ei maksa arvata, et rohkem maksuametnikud ei tülita. Ta kirjeldas näidet, kus kolm ametnikku olid leidnud varasemates kontrollides, et äriühingu käibemaksu käsitlus kinnisvara suhtes oli õige, kuid neljas leidis, et kõik varasemad on eksinud ning käskis kinnisvara kogu käibemaksuarvestuse ümber teha.

„Äriühingu elukondliku kinnisvara soetamine ja omamine tähendab selget maksuriski ning seda just maksuhalduri kõrgendatud huvi tõttu,“ nentis Lopman. Ta lisas, et kinnisvara ja sellega seotud käibemaksureeglid valmistavad jätkuvalt probleeme nii maksumaksjale kui ka -haldurile.

Võtmeküsimus on tõendamine

Advokaadibüroo Supremia vandeadvokaat Tarvo Lindma märkis, et reeglina tõusetuvad äriühingute kinnisvaraga seotud probleemid siis, kui äriühing on sattunud maksuameti huviorbiiti. Näiteks kui taotletakse maksutagastusi või jäetakse deklaratsioonid esitamata.

Lindma rääkis, et kui maksuametil tekib kahtlus, kas eluruumi kasutatakse ikka ainult äriühingu ettevõtluse tarbeks või siiski ettevõtte juhi või töötaja erahüvanguks, muutub olukord tõendamise küsimuseks. „Maksuotsuse tegemise korral peab maksumaksja hakkama tõendama selle eluruumi ainult ettevõtluses kasutamist,“ selgitas Lindma.

Advokaadibüroo Cobalt partner Egon Talur rahustab ettevõtjaid, et need, kes on asjad läbi mõelnud ja riskid maandanud, makstes eluruumi kasutamise eest mõistlikku tasu, ei peaks maksuhalduri tähelepanu pärast muret tundma. „Ma ei ole seda tüüpi „optimeerimist“ viimasel ajal väga kohanud. Enamasti siiski makstakse sellise eluruumi kasutamise eest ka tasu, mis kohe suure osa kaasnevatest maksuriskidest ka maandab,“ märkis ta.

Samas lisas Talur, et on ka olukordi, kus maksuhaldur arvab, et eluruumina arvel olevat, kuid kontoriks ehitatud ruumi kasutavad tegelikkuses ühinguga seotud isikud elamiseks, ja soovib tehinguid vastavalt maksustada. Siis tekib eespoolgi mainitud tõendamise küsimus. „Kui vaatlus, naabrite küsitlemine või fotod eluruumis asuvast kontorist maksuhaldurit ei veena, siis on muidugi tõsisem vaidluse oht,“ nentis ta.

Seotud lood

Enimloetud

5

Vaidlus maksab Eestile mitu miljonit

Viimased uudised

Äripäev leidis seitse noort kunstnikku, keda tähele panna

“See on kaua oodatud uudis“

Toomsalu: lahkun kahel põhjusel

Hetkel kuum

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Podcastid

Tagasi Äripäeva esilehele