- bestmarketing.ee

- dv.ee

- ehitusuudised.ee

- finantsuudised.ee

- foundme.io

- ituudised.ee

- kaubandus.ee

- kestlikkusuudised.ee

- kinnisvarauudised.ee

- laanevirumaauudised.ee

- logistikauudised.ee

- mu.ee

- palgauudised.ee

- personaliuudised.ee

- pollumajandus.ee

- raamatupidaja.ee

- toostusuudised.ee

- imelineajalugu.ee

- imelineteadus.ee

- virtuaalkliinik.ee

- OMX Baltic0,09%271,91

- OMX Riga−0,16%862,52

- OMX Tallinn0,33%1 732,68

- OMX Vilnius−0,22%1 064,37

- S&P 500−0,04%6 037,59

- DOW 300,07%43 325,8

- Nasdaq −0,05%20 020,36

- FTSE 1000,42%8 136,99

- Nikkei 2251,12%39 568,06

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,96

- GBP/EUR0,00%1,2

- EUR/RUB0,00%103,98

- OMX Baltic0,09%271,91

- OMX Riga−0,16%862,52

- OMX Tallinn0,33%1 732,68

- OMX Vilnius−0,22%1 064,37

- S&P 500−0,04%6 037,59

- DOW 300,07%43 325,8

- Nasdaq −0,05%20 020,36

- FTSE 1000,42%8 136,99

- Nikkei 2251,12%39 568,06

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,96

- GBP/EUR0,00%1,2

- EUR/RUB0,00%103,98

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Investor Toomas: USA kõditab mu niigi pingul närve

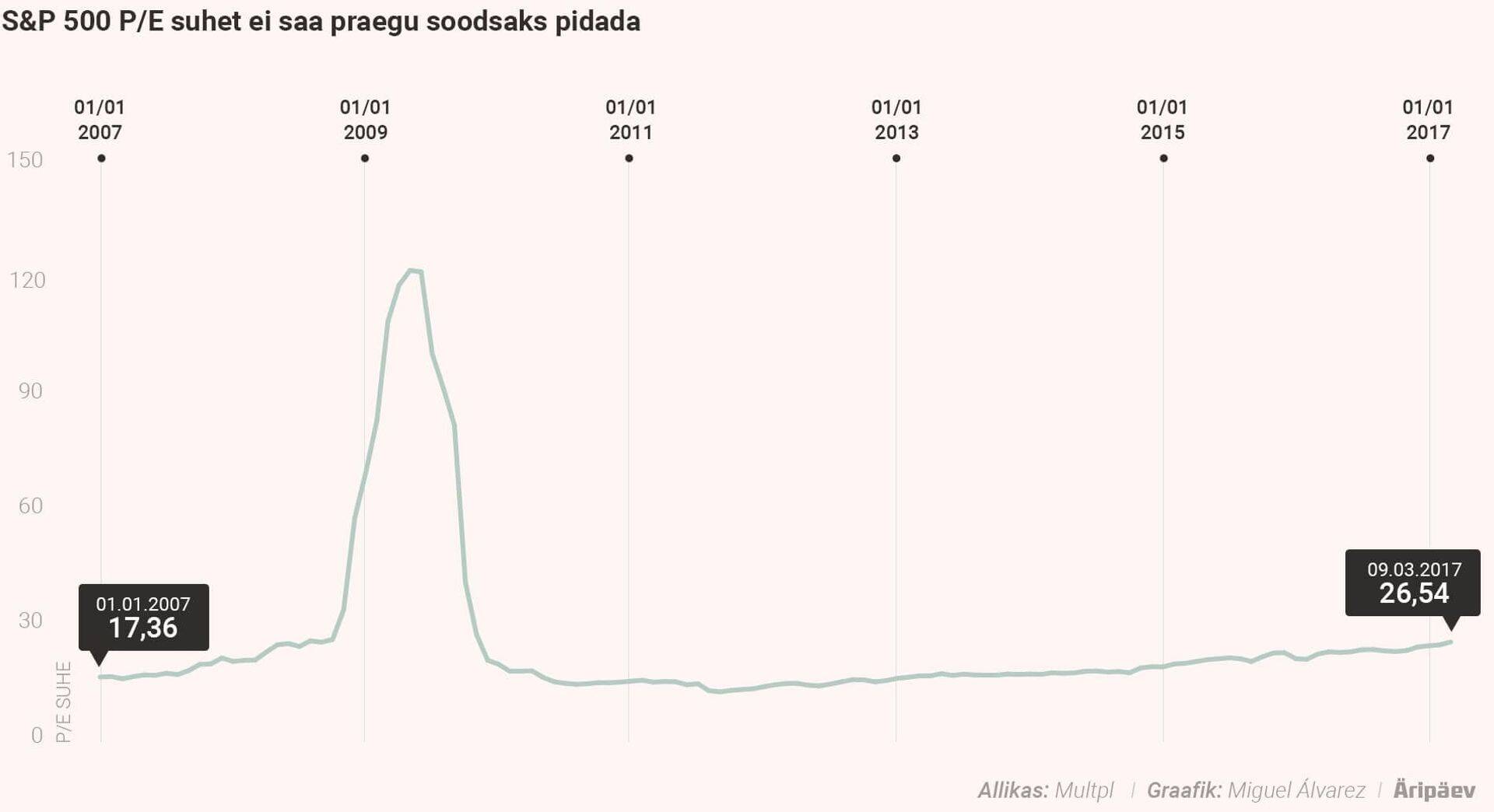

Toornafta hinna kõikumine viimastel aastatel on teinud väga keeruliseks majanduskasvu ja inflatsiooni prognoosimise. Tegu ei ole peavaluga vaid ökonomistidele, sest näiteks USA aktsiaturgudel mängib sama tegur olulist rolli aktsiate valuatsiooni määratlemisel, mis nüüd on tagasi buumiajastu tasemel.

USA suurima börsiindeksi S&P 500 on praegu umbes 18 korda kallim prognoositavast tegevuskasumist. The Wall Street Journali vahendusel sain teada, et tegu on kõrgeima ettevaatava kasumi-hinna suhte (P/E) näitajaga alates 2004. aastast ning enne seda oli suhe nii kõrgel vaid internetimulli ajastul.

Selline statistika paneb küll kulmu kergitama, kuid nagu mu üks hea sõber alati armastab öelda: “Maailmas on väiksed valed, suured valed ja statistika.” Praegune S&P 500 indeksi kõrge P/E suhe tuleneb paljuski naftafirmade kasumi kokkukuivamisest. Analüütikud ei prognoosi eelseisvaks aastaks naftafirmade kasumi kasvu, kuid hiljem peaks tulema taastumine ja selle tõttu on aktsiate valuatsioon kõrgele tõusnud.

Energiasektori ettevaatav P/E on praegu üle 30, mis on teine kõige kõrgem tase alates andmete koguma hakkamisest 1995. aastal. Vaid läinud aastal tõusis näitaja nafta hinna langusest tingitud firmade kasumi kokkukuivamise tõttu lühiajaliselt ligi 60 peale.

See pani mind mõtlema, kui jätta energiasektor välja, kas siis aktsiad on ikka kallid. Tuleb välja, et ilma energiasektorita on S&P 500 ettevaatav P/E suhe 16,6, mis tõepoolest on madalam, kuid sõna “odav” ma mingil juhul ei kasutaks. Mulle isiklikult ei meeldi selline praktika jätta osa numbreid arvestusest välja, et sellega mõnda hüpoteesi õigustada. Kõnealusel juhul oleks energiasektori P/E väljajätmine justkui õigustus osta “odavaid” aktsiaid juurde.

Hoian silma peal kahel asjal

Kõigele vaatamata on tegu erakorralise olukorraga, kus energiasektor moonutab turu keskmist ja investorid peaksid minu hinnangul siin otsustama, kas nad usuvad nafta hinna tõusu ja sektori firmade kasumi taastumisse või mitte.

Kui nafta hind püsib praegusel tasemel või kukub uuesti alla 50 dollari barreli eest, siis sektor on tõepoolest kallis ja see number peab kajastuma üldise turu keskmises. Vastasel juhul on turg lihtsalt prognoosinud tõusu ja kasumite normaliseerudes normaliseerub ka P/E. Sellisel juhul võib mõelda energiasektori P/E eiramisele, kuigi mina sellise praktika poolt ei ole.

Peamine probleem investoritele on ikkagi see, et isegi ilma energiasektorita on aktsiad ajalooliste keskmistega võrreldes endiselt kallid. Odav laenuraha muudkui kergitab turge ja paistab, et investorite arvates ei lõpe see kunagi. Sedapuhku pole isegi ühtegi kõva tõusjat, sest odava laenuraha abil on kõik sektorid tasahaaval kallinenud. Energiasektori järel on kõige kõrgem P/E tarbekaupade sektoril, mis pole just kõige seksikam ala.

Vaadates nüüd tulevikku, siis tuleb silma peal hoida USA presidendi Donald Trumpi “fenomenaalsel” maksureformil. Trumpi toel on praegune ralli alates novembrist käinud ja kui maksureform osutub pettumuseks, siis järgneb sellele kohe kindlasti negatiivne reaktsioon. Teine oht on, et nafta kallinedes väljub inflatsioon USAs kontrolli alt või tõuseb hind soovitust kiiremini, millele Föderaalreserv reageerib järsemate baasintressimäärade tõusudega. Eks aeg annab arutust.

Seotud lood

Telia Digikoristuspäev toimub juba 31. jaanuaril. Meenutame, kuidas viidi sel aastal digikoristust läbi Eesti Kaitseväes, kus IT-süsteemidest ja seadmetest kustutati kokku kümnete terabaitide ulatuses digikeltsa.

Võimud võtsid laeva üle ja alustasid uurimist

Elektri hind kerkib ilmselt taas

Äripäeva TOPid

Lisatud 100 edukaima ehitusettevõtte edetabel.

Lisatud Ida-Virumaa TOP

Vaata, kes ja kus TOPis asetseb

18 akadeemilist tundi, millest 16 tundi auditoorset tööd ja 2 tundi iseseisvat kodutööd

Hetkel kuum

Marko Oolo: edu pole garanteeritud

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Enimloetud

4

“Ainus võimalus on sportlikult vihastada ja jõuga välja ronida.”

Viimased uudised

Võimud võtsid laeva üle ja alustasid uurimist

Elektri hind kerkib ilmselt taas

Tagasi Äripäeva esilehele