- OMX Baltic−0,57%296,68

- OMX Riga−0,63%858,37

- OMX Tallinn−0,4%1 945,91

- OMX Vilnius−0,35%1 143,71

- S&P 500−2,36%5 158,2

- DOW 30−2,48%38 170,41

- Nasdaq −2,55%15 870,9

- FTSE 1000,26%8 296,89

- Nikkei 225−0,17%34 220,6

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,87

- GBP/EUR0,00%1,16

- EUR/RUB0,00%93,44

- OMX Baltic−0,57%296,68

- OMX Riga−0,63%858,37

- OMX Tallinn−0,4%1 945,91

- OMX Vilnius−0,35%1 143,71

- S&P 500−2,36%5 158,2

- DOW 30−2,48%38 170,41

- Nasdaq −2,55%15 870,9

- FTSE 1000,26%8 296,89

- Nikkei 225−0,17%34 220,6

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,87

- GBP/EUR0,00%1,16

- EUR/RUB0,00%93,44

- ST

Kindlustusturu 9 kuu ülevaade: hinnatõus on pidurdumas, kindlustusseltside fookus kasumil

“Viimased poolteist aastat on Eesti kindlustusturgu iseloomustanud kiire kindlustusmaksete mahtude tõus, mis on valdavalt põhjustatud hinnatõusust,” märkis IIZI finantsjuht ja juhatuse liige Kaido Kepp. Mahtude kasv on alati seotud ka üldise majanduskasvuga. Seejuures on kindlustusturu iseärasuseks üldisele majandusolukorrale viitega reageerimine. Kui majandus langeb, on kindlustusturg veel 9-12 kuud stabiilne enne langusesse pöördumist.

Üldine kindlustusturu 9 kuu hinnatõus 20%

Kaido Kepp täpsustas, et kui vaadata 2023. aasta esimest 9 kuud võrdluses eelmise 2022. aasta sama perioodiga, on kasvunäitajad järgmised: üldine hinnatõus kokku 22%; liikus- ja kaskokindlustus 30%. Suur, 20-protsendine, kasv on olnud ka ettevõtete varakindlustuse hinnas.

Eesti kindlustusturg on suuresti mõjutatud sõidukikindlustusest, mistõttu moodustavad just liiklus-ja kaskokindlustuse hinnatõus enamuse turu mahu kasvust. Küll aga kasvas 2023. a esimese 9-kuuga ka ettevõtete varakindlustus ning reisi- ja ravikindlustus.

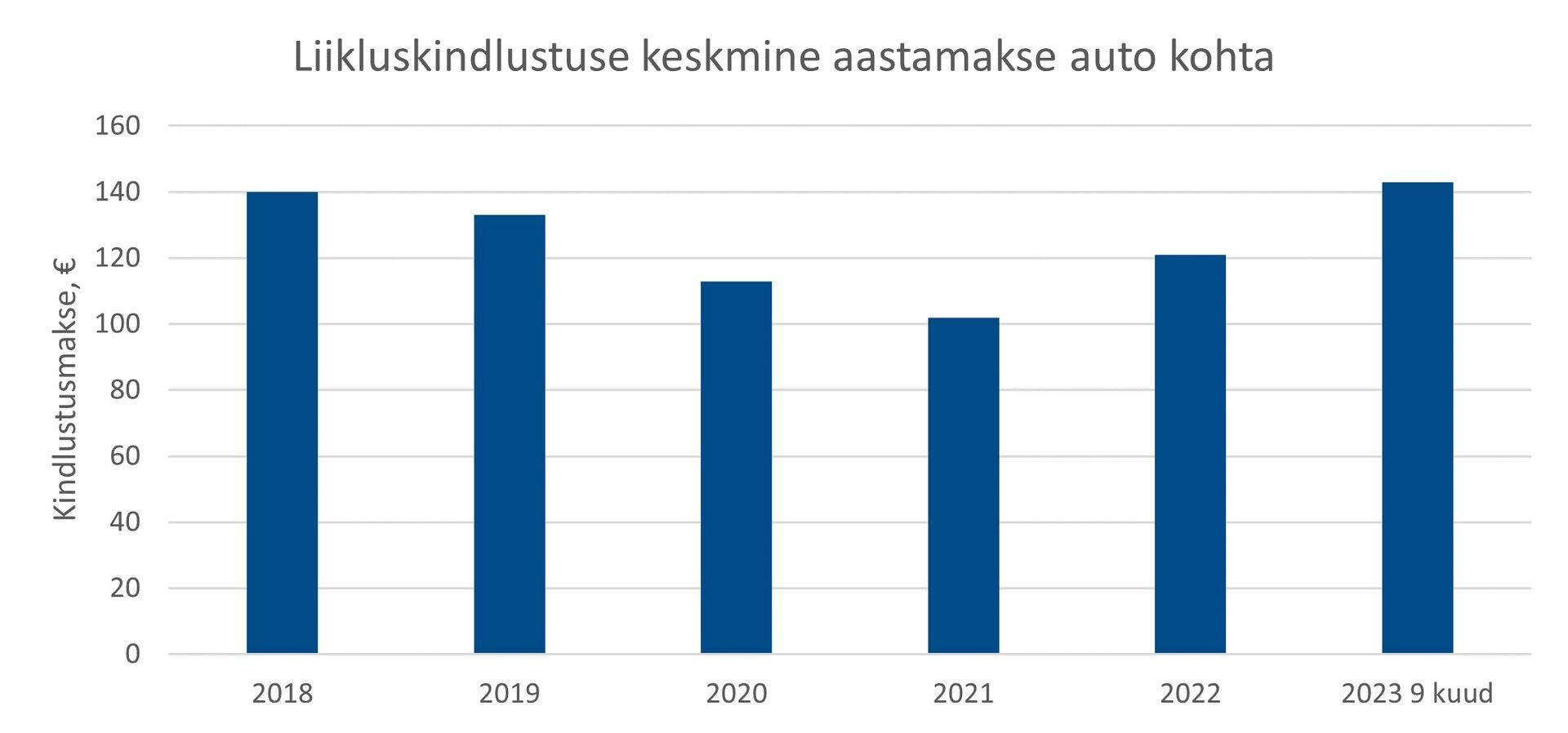

2020. aastal liiguti piirangute tõttu vähem ja liiklusõnnetuste sagedus oli oluliselt madalam, mistõttu said kindlustusandjad sõidukikindlustustes hindu alandada. 2021 ja 2022. aasta alguses oli liiklussagedus oma tavapärasel tasemel ja remonttööd ning ka varuosade hinnad kallinesid, mis omakorda päädis liikluskindlustuse hinna tõstmisega. 2023 I poolaastal on hinnatõus olnud küll äärmiselt reibas, kuid tegelikult on hinnad saavutanud alles koroonaeelse taseme (joonis liikluskindlustuse keskmine aastamakse auto kohta). Kui arvestada üldist inflatsiooni ja eeldatavalt 2024. aastal muutuvat liikluskindlustuse seadust, mis paneb kindlustusandjatele suuremaid kohustusi, prognoosib IIZI finantsjuht liikluskindlustuse hindadele pigem tõusu.

Ootame, et järgmisel aastal kasvab turg veel 5-10%. Arvestades inflatsiooni ei ole hinnad veel nn koroona-eelsel tasemel. Lisaks on oodata liiklustuskindlustuse seaduse muudatusi, mis laiendavad kindlustuskaitset ja seeläbi kergitavad ka hinda. Teisalt on turul oodata konkurentsi elavnemist, sest turule lisandub vähemalt üks uus pakkuja, mis võib avaldada mõju kiire hinnatõusu ohjeldamisele.

IIZI SOOVITAB

Kaskokindlustuses jätkub hinnakasv. Sõidukiparkidele tasub kindlasti küsida hinnapakkumist kõikidele sõidukitele kogumis, saavutamaks parim võimalik hinna ja kindlustuskaitse suhe.

Varakindlustus: Kindlustusseltsid valivad hoolikalt riske

Kindlustuspreemiate maht on 9 kuu võrdluses kasvanud ligi veerandi võrra (45,1 mln vs 36,6 mln eurot), mis on kombinatsioon varade maksumuse (ehitushind, seadmete hind) suurenemisest ja kindlustustariifide tõusust rahvusvahelisel kindlustusturul.

Riskiohtlikumates tegevusalades, nt prügitöötelmine, kus on hiljuti toimunud ka suuremaid kahjusid, on riskide kindlustamine muutunud keeruliseks või Eestis sootuks võimatuks.

IIZI korporatiiväri juht Kaido Konsapi sõnul on ette tulnud juhtumeid, kus seni pikalt Eestis kindlustatud ettevõte on saanud seniselt kindlustusseltsilt kindlustuslepingu pikendamisel äraütleva vastuse. Tekkinud on olukord, kus kohalikult turult kindlustusriskile kaitset ei leia ning piiritaguste kindlustusseltside jaoks jäävad meie ettevõtjate riskid ebaatraktiivselt väikeseks.

IIZI SOOVITAB

• Analüüsi läbi kogu oma ettevõtte riskiennetusprogramm. Ise turvalisusesse investeerides võid jätta senisest enam riski enda kanda, tõstes näiteks kindlustuslepingu omavastutusi. Viimane aitab optimeerida kindlustuse hinda ning olla kindlustusseltsidele atraktiivsem klient.

• Vaata kriitiliselt üle kindlustussummad, varade taastamisväärtused ja kontrolli üle lepingutes sisalduvad hüvitispiirid.

Ettevõtte ravikindlustus tõstab tööandja konkurentsieelist

Tööandja ravikindlustus on olnud viimastel aastatel kõige kiiremini kasvav segment. Kui veel paar aastat tagasi ostsid oma töötajatele kindlustuskaitset valdavalt rahvusvahelise taustaga ettevõtted, siis täna teadvustavad selle olulisust ka kohalikud väiksemad ning keskmise suurusega tööandjad. On tavaline, et töövestlusel ei küsi kandideerija enam seda, kas tööandja ravikindlustust pakub, vaid millise ravikindlustuslahendusega saab ta tööle asudes arvestada.

2021.aasta lõpuks oli kindlustatuid töötajaid 28 150, aasta hiljem 48 385 ja 2023.a septembriks oli kindlustatute arv tõusnud üle 54 000. 2021 aastal kogusid kindlustusandjad kindlustusmakseid 7 miljonit eurot ja maksid hüvitisi 5,2 miljoni euro ulatuses. Aastal 2022 suurenesid summad vastavalt 14,4 ja 13,5 miljoni euroni.

Turgu kasvatab nii kindlustatute lisandumine kui olemasolevate kindlustuslepingute maksete tõus. Kindlustuskaitse, mida oli 2 aastat tagasi võimalik osta 200 euro eest, maksab täna pigem 400 eurot. Kindlustuslepingute uuendamisel mängib olulist rolli ka kliendi varasem kahjusuhe (makstud kindlustusmaksed võrdluses hüvitatud kahjudega). Aastal 2022 kujunes ravikindustusturu kahjusuhteks 94%, mis on võrreldes muude kindlustusliikidega märgatavalt kõrgem. Sellest tulenevalt on kindlustusandjad asunud korrigeerima oma standardtingimusi ning hinnastama enim kasutatavaid kindlustusteenuseid (nt hambaravi) tunduvalt kõrgemalt, kui varasematel aegadel. Samas ei ole nimetatud korrektsioonid avaldanud olulist mõju kindlustuslepingute pikendamisele ja uute lepingute sõlmimisele, sest tööandja ravikindlustus on muutunud motovatsioonipaktettide lahutamatuks osaks. Siiski on tööandjate seas ka kõhklejaid, sest tulevikuväljavaated majanduses tervikuna on ebaselged ja ettevõtted ei pea võimalikuks end siduda täiendava kohustusega töötajate ees.

IIZI ravikindlustuse spetsialist Ingrid Siska-Mölder sõnul niipea maksuvaba tervise edendamise 400-eurost piirmäära tõusu ei ennustata ning makstud hüvitised ületavad paljudel juhtudel kogutud kindlustusmakseid. Seega liigume endiselt tagasihoidlikemate hüvitispiiride ja kõrgemate omavastutuste suunas. Samas ei ole põhjust muretsemiseks, sest kindlustatutele on endiselt tagatud kaitse erakorraliste ja vajaduspõhiste raviteenuste korral. Tööandja kohustusliku töötervishoiukontrolli kulude katmine läbi töötajate motivatsioonipaketi on olnud küsitav algusest peale, kuid täna on see muutunud pigem harvaks erandiks, millest omakorda võidavad vaid töötajad.

IIZI SOOVITAB

Keskendu ravikindlustuslepingu sõlmimisel ootamatute ravikulude kindlustamisele ja jäta vajadusel eelisjärjekorras välja mugavusteenused ja teenused, mille kuludele kehtib maksuvabastus ka ravikindustuslepingu väliselt: prillid, töötervishoid jms.

Rahvusvaheliste ja Eesti ettevõtjate riskiteadlikkus on erinev

Juhtivate kindlustusseltside ja audiitorfilmade küsitlused näitavad, et üle maailma hindavad ärijuhid kõige kõrgemaks küberintsidentide ja äri katkemise riski.

„Eesti ettevõtjate riskitaju on pigem sarnane, kuid me ei tähelda suurenenud nõudlust küberriskide ja äri katkemise kindlustuskaitse ostmiseks“, nentis IIZI ärikliendiüksuse juht Kaido Konsap. Võimalik, et selle põhjuseks on Eesti turul pakutavad piiratud kindlustuslahendused ja vähene teadlikkus, et tegelikule kindlustushuvile vastavad kindlustuskaitsed on rahvusvaheliselt kindlustusturult saadaval.

Küberrünnete kasv sunnib varakindlustuslepinguid üle vaatama

Küberkindlustusega kaitstakse üldjuhul ettevõtte andmeid ja infosüsteeme. Samal ajal on sagenenud juhtumid, kus küberründe järel on kannatada saanud ettevõtte materiaalsed varad. Tänapäeval juhitakse ka kinnisvaraobjekte elektrooniliselt ja küberründest võib tekkida kahju näiteks hoonet teenindavatele seadmetele ja kommunikatsioonidele.

IIZI finantsriskide spetsialisti Helen Everti sõnul olid varasemalt sellised kahjud vaikimisi varakindlustuslepingutes kindlustuskaitse all, kuid nüüd välistavad enamike kindlustusandjate tingimused küberründest alanud kahjud. Ohustatumad sektorid on (toiduainete) tootmine, põllumajandus, kaevandus ja energeetika, eriotstarbelised laod, aga ka nt kunstigaleriid ja muuseumid.

IIZI SOOVITAB

Küberründe tõttu varale tekkinud kahju ei kuulu varakindlustuslepingu alusel hüvitamisele. Andmete ja infosüsteemide kaitseks tasub kaaluda küberkindlustuslepingu sõlmimist.

Vaata rohkem: iizi.ee/ariklient

Enimloetud

2

Uue tootega tabati naelapea pihta

3

5

Kusti Salmi tavatu lahkumisvisiit ja väle lobistamine

6

Võlavaidlus ja müügiplaanid

Viimased uudised

Kuula ka LHV juhi selgitusi

Lisatud menukaimad teosed

Hetkel kuum

Kusti Salmi tavatu lahkumisvisiit ja väle lobistamine

Uue tootega tabati naelapea pihta

Võlavaidlus ja müügiplaanid

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Podcastid

Tagasi Äripäeva esilehele