- OMX Baltic−1,18%302,15

- OMX Riga−0,34%869,86

- OMX Tallinn−0,99%1 939,87

- OMX Vilnius−0,93%1 150,62

- S&P 500−3,25%5 221,4

- DOW 30−2,69%39 454,2

- Nasdaq −3,4%15 988,15

- FTSE 100−4,46%8 096,56

- Nikkei 225−2,75%33 780,58

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,91

- GBP/EUR0,00%1,18

- EUR/RUB0,00%93,92

- OMX Baltic−1,18%302,15

- OMX Riga−0,34%869,86

- OMX Tallinn−0,99%1 939,87

- OMX Vilnius−0,93%1 150,62

- S&P 500−3,25%5 221,4

- DOW 30−2,69%39 454,2

- Nasdaq −3,4%15 988,15

- FTSE 100−4,46%8 096,56

- Nikkei 225−2,75%33 780,58

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,91

- GBP/EUR0,00%1,18

- EUR/RUB0,00%93,92

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

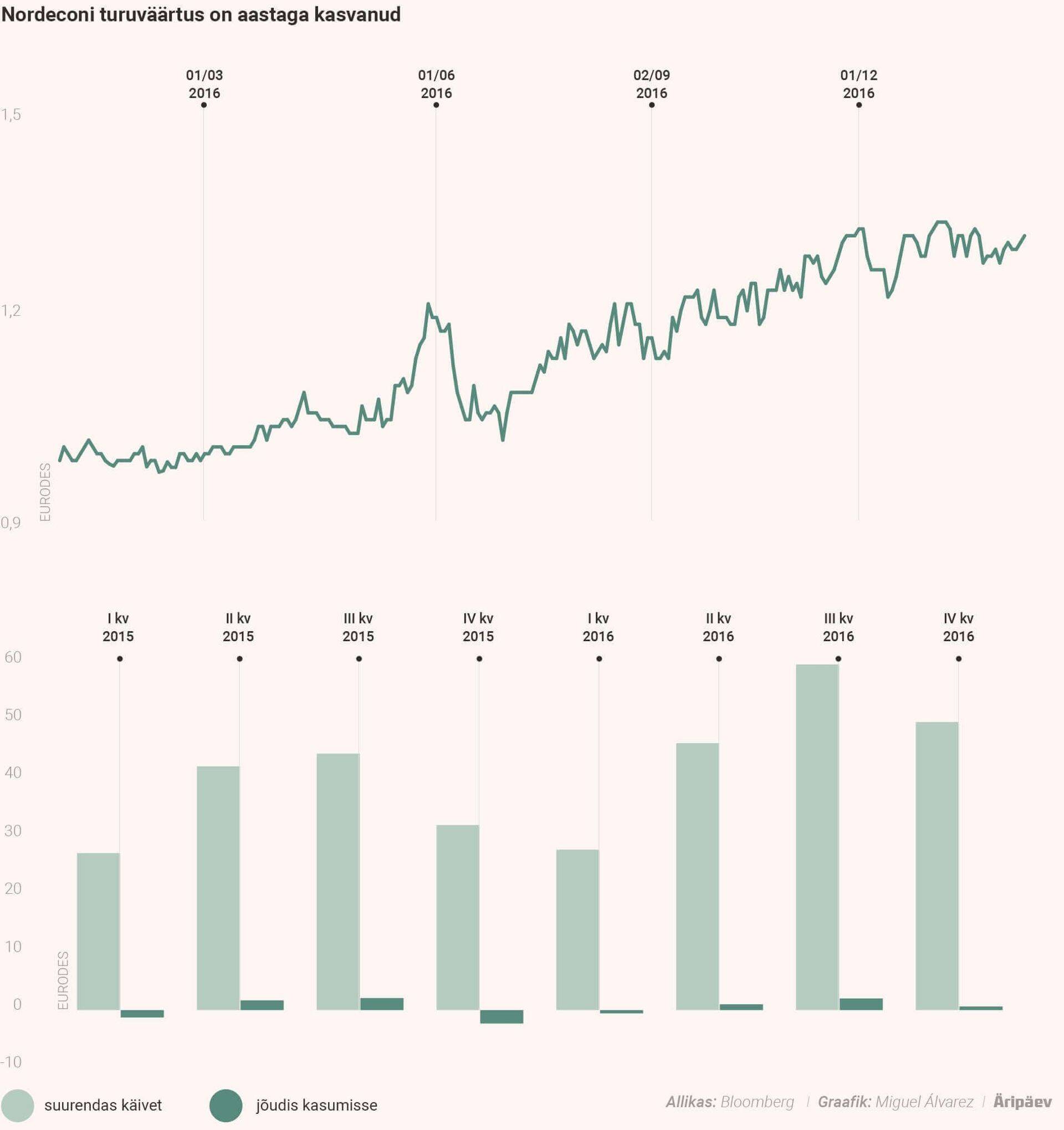

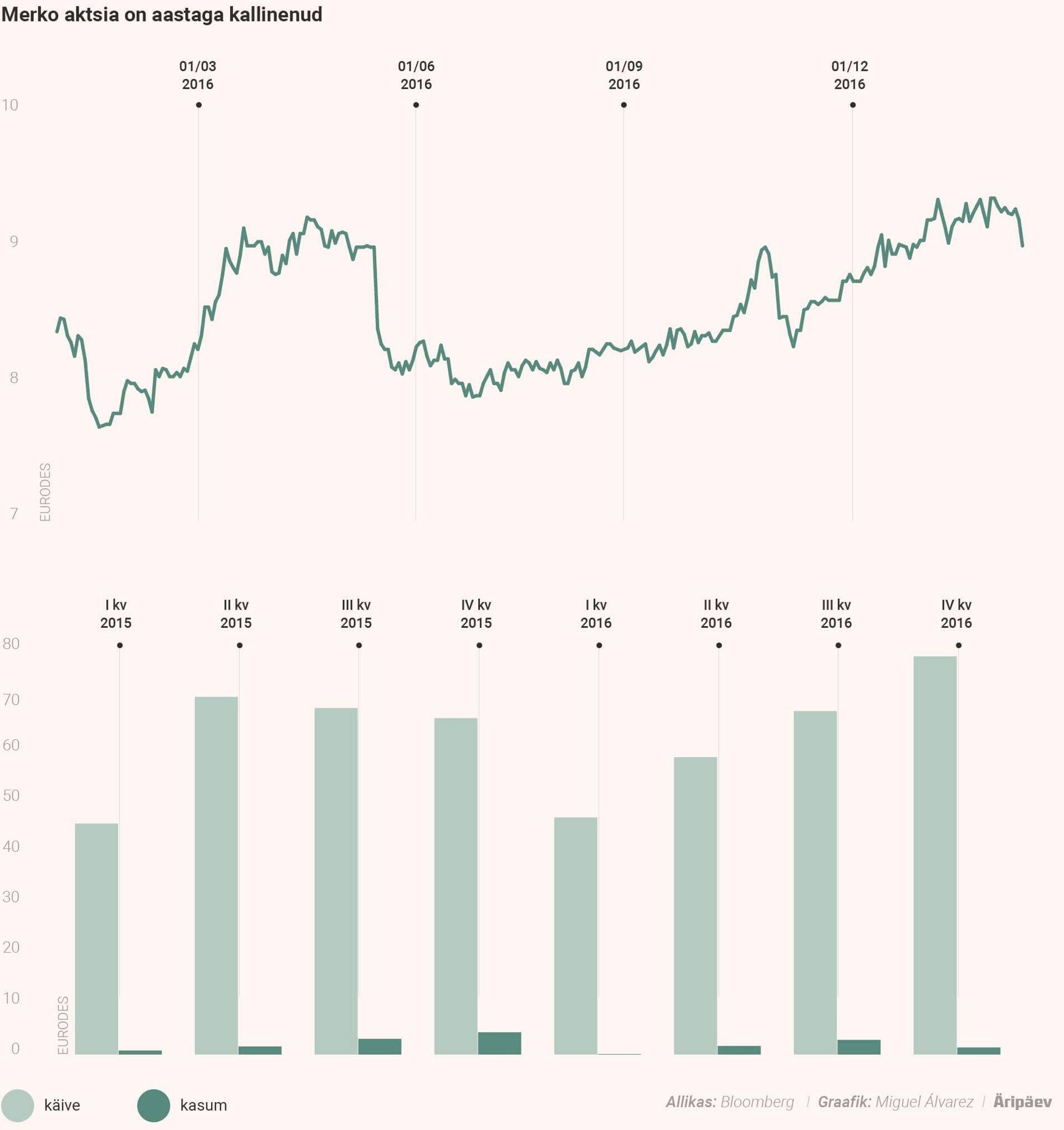

Ehitussektori piinad jätkuvad

Täna avaldatud majandustulemuste põhjal mõjutab keeruline olukord ehitusturul endiselt nii Merkot kui ka Nordeconi, kuid investorid näevad võimalusi mõlemas ettevõttes.

„Nordeconi kasum oli Harju keskmine. Viimaselt kvartalilt lootsin küll enamat, ent aastatulemus oli väga hea,“ arvas Nordeconi aktsionär ja riigikogu majanduskomisjoni aseesimees Toomas Kivimägi. „Nüüd kukub tõenäoliselt ka ettevõtte P/E suhtarv 130-lt kuskil 13 peale ja viimane on igati korralik number,“ rõõmustas ta.

Merko aktsiat peab Kivimägi aga tulemuste valguses ülehinnatuks. „Neljanda kvartali 1,4 miljoni euro suurune kasum oli alla ootuste, sest nende latt on kallima aktsiahinna tõttu kõrgemal.“ Samuti toob Kivimägi välja, et ka Merko P/E suhe on 18, mis on samuti suurem kui Nordeconil.

Kawe Kapitali portfellihaldur ning juhatuse liige Ago Lauri suhtub aga mõlema ettevõtte tulemustesse pigem optimistlikult. „Merko suutis Euroopa Liidu raha eelarveperioodide vahelisel ajal hoida käibe stabiilse ja Nordecon isegi kasvada, mis on kahtlemata positiivne.“

Nimelt teatas Merko, et ehitusfirma möödunud aasta käive oli 252 miljonit eurot, mis tähendab aasta varasemaga võrreldes 0,4protsendilist kasvu. Nordecon suurendas oma käivet veerandi võrra ehk 145, 5 miljonilt eurolt 2015. aastal 183,3 miljonile lõppenud aastal.

Kasumlikkus allpool ootusi

LHV vanemanalüütik Joonas Joost tõi välja, et kuigi Nordecon ja Merko ületasid käibe poolest panga ootusi, siis puhaskasum jäi mõlemal eelmises kvartalis prognoositust oluliselt väiksemaks. „Selle peamiseks põhjuseks oli Eesti ehitusteenuse väga väike brutokasumlikkus,“ selgitas Joost. Merko 1,4 miljoni euro suuruse kasumi asemel prognoositi selleks möödunud kvartalis 3,8 miljonit eurot ning Nordeconi 0,6 miljoni euro suuruse kasumi asemel 1,1 miljonit eurot.

Hetkel kuum

Kesist kasumlikkust selgitasid ettevõtted jätkuvalt suure konkurentsiga, mis mõjutab negatiivselt nii ehitusmahtu kui projektide kasumlikkust ja sunnib tavapärasest suuremat riski võtma. „Kui teatud projektide puhul mõned riskid realiseeruvad, siis see mõjutabki kogu ettevõtte kasumlikkust negatiivselt,“ ütles Joost.

Merko Ehituse tegevjuhi Andres Trinki sõnul oli aasta keeruline, sest vaatamata aktiivsele elamuehitusele Baltimaade pealinnades ehitusturg tervikuna ei kasvanud. „Mitmendat aastat on madalseisus ka riiklikud investeeringud infrastruktuuriobjektidesse,“ märkis ta. „Sellises turusituatsioonis pakutakse kulude katmise nimel hangetel väga madalaid hindu ja ehitusturul tervikuna insenerrajatiste ehitusvõimekus ei arene,“ viitas Trink sarnaselt Joostiga väga tugevale konkurentsile.

Nordecon toob aga oma börsiteates välja, et nende kasumlikkust mõjutas lisaks tugevale konkurentsile see, et turul polnud talviseid oma jõududega tehtavaid töid ning segmendi äriloogikast tulenes püsikulude suur osa. „Lisaks avaldasid mõju novembris-detsembris valitsenud talvised ilmaolud, mille tõttu lükkus 2017. aastasse ka arvestatav maht esialgselt aruandeaastal lõppema pidanud projekte,“ seisab börsiteates.

Neljanda kvartali tulemust mõjutas Nordeconi puhul negatiivselt veel ka ühekordne nõuete allahindlus summas 409 000 eurot.

Suur dividend Merkolt

Kui Kivimägi peab Merkot võrreldes Nordeconiga praeguses raskes turuolukorras ülehinnatuks, siis Tallinna börsi aktiivne investor Rene Ilves leiab põhjust ka esimese üle rõõmustamiseks. „Merko teatas korraliku dividendi maksmisest ja selle üle on mul kõige rohkem hea meel,“ viitas Ilves ehitusfirma juhatuse otsusele maksta aktsionäridele kasumist välja 0,41 senti aktsia kohta.

Merko kasutab dividendi väljamaksmiseks ka eelmiste perioodide jaotamata kasumit, sest aktsionäride kontodele laekub kogusummana 7,3 miljonit eurot, mis on 0,8 miljoni euro võrra rohkem, kui oli ettevõtte eelmise aasta puhaskasum.

„Maksame dividendi üle meie kehtiva dividendipoliitika määra, arvestades eelmise aasta omakapitali tootluse taset, kontserni investeerimisvõimekust ning ehitusturu kasvuperspektiive,“ sõnas Trink. „Me ei ole kaotanud lootust, et insenerehituse hangete maht tulevikus kasvab, kuid ehituseni jõuavad need objektid ilmselt alles 2017. aasta teises pooles või hiljem,“ lisas ta.

Tuleviku pärast ei muretse

Joosti kinnitusel sihivad LHV analüütikud järgnevates kvartalites viimastest tulemustest suuremale kasumlikkusele. „Sel aastal jõuavad eelduslikult mõned suuremad infrastruktuuri projektid turule ning paljuski sõltub ettevõtte väljavaade sellest, kas õnnestub need endale võita või mitte,“ arvas ta.

Ka Lauri vaatab tulevikku positiivselt. „Arvata võib, et uus Euroopa Liidu eelarveperiood võimaldab mõlemal kasvatada nii käivet kui kasumit, mille suurust on küll tiheda konkurentsi tõttu raske ennustada,“ märkis ta. „Merkol on juba kogunenud ka korralik kogus uusi tellimusi,“ lisas Lauri.

Lisaks analüütikutele leiab ka Kivimägi investorina, et praeguste tulemuste pärast pikas perspektiivis põhjust muretseda pole. „Need argumendid, mis panid mind Nordeconi aktsiaid soetama, on veel ees,“ rääkis ta. „Euroopa Liidu finantsperioodi lõpul kuhjuvad investeeringud viimastele aastatele, elamuehituses saabub buum ning kavandatakse investeeringuid Tallinna–Tartu ja Tallinna–Pärnu maanteele,“ tõi Kivimägi näiteid ehitussektorit elavdavatest asjaoludest. Samuti lisab lootust valitsuse plaan võtta 115 miljonit eurot laenu aastas ning see investeerida.

Aktsia ei pruugi tõusta

Kuigi Kivimägi loodab sektori positiivset arengut ning ennustab Nordeconi aktsiale aasta lõikes 10-15protsendilist kasvu, siis analüütikud on märksa skeptilisemad. „Nii Merko kui Nordeconi aktsia hind eeldab kindlasti korralikku kasumi kasvu ja siit tasemelt suurt aktsia hinna kasvu ennustada on raske,“ oli Lauri pigem skeptiline. Kasumlikkuse väga suurt paranemist ei oodata Joosti sõnul eelkõige seetõttu, et ettevõtete portfellides olevad ehitusprojektid on pikaajalised.

Joosti arvates kauplevad aga mõlemad ettevõtted aktsionäridele tehtavate väljamaksete poolest suhteliselt sarnastel hinnatasemetel. „Seda eeldusel, et Nordecon maksab taas dividendi 6 senti aktsia kohta ning võttes arvesse Merko tänast otsust kasumi jaotamise kohta,“ lõpetas Joost.

Enimloetud

5

Vaidlus maksab Eestile mitu miljonit

Viimased uudised

Kaubandussõda eskaleerus

Kaubandussõda eskaleerus

Lisatud Nammi kaitsja ja prokuratuuri kommentaarid

Ühe õhtuga kadus portfellist 30 000 eurot

Euribor lõpetas nädala selge langusega

Toomsalu: lahkun kahel põhjusel

Hetkel kuum

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Podcastid

Tagasi Äripäeva esilehele