- OMX Baltic−0,83%305,77

- OMX Riga−0,17%872,79

- OMX Tallinn−0,66%1 959,2

- OMX Vilnius−0,53%1 161,45

- S&P 500−4,84%5 396,52

- DOW 30−3,98%40 545,93

- Nasdaq −5,97%16 550,61

- FTSE 100−1,55%8 474,74

- Nikkei 225−2,64%33 818,18

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,9

- GBP/EUR0,00%1,18

- EUR/RUB0,00%93

- OMX Baltic−0,83%305,77

- OMX Riga−0,17%872,79

- OMX Tallinn−0,66%1 959,2

- OMX Vilnius−0,53%1 161,45

- S&P 500−4,84%5 396,52

- DOW 30−3,98%40 545,93

- Nasdaq −5,97%16 550,61

- FTSE 100−1,55%8 474,74

- Nikkei 225−2,64%33 818,18

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,9

- GBP/EUR0,00%1,18

- EUR/RUB0,00%93

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Nike - pessimistide ja optimistide kahevõitlus

Maailma suurim spordikaupade tootja Nike avalikustas teisipäeval enda majandusaasta kolmanda kvartali tulemused, mis pidid andma selgema signaali, kuhu suunas firma liigub. Paraku tegid need vee vaid sogasemaks ja firma on senisest rohkemgi pessimistide ja optimistide kahe tule vahel.

“Päris palju muretsetakse Nike'i kasvu võimaluste pärast konkurentsitihedas keskkonnas. Veel kolm kuni viis aastat tagasi Nike'i jaoks selline asi nagu konkurentsitihe keskkond puudus ja kogu turg liikus vaba aja spordirõivaste suunas,” kommenteeris tulemuste järel uudisteagentuurile Reuters Edward Jonesi analüütik Brian Yarbrough.

Praeguseks on aga olukord muutunud. Igipõline rivaal Adidas asus Nike'i koduturul Põhja-Ameerikas turgu võitma. Samal ajal lõi lained 20 aastat tagasi Ameerika jalgpalli alussärkide tootjana alustanud Under Armour, kelle reklaamnäoks sai korvpalliliigas NBA superstaari staatusse tõusnud Stephen Curry.

Nike hakkas oma protsesside, toodete ja tarneahelaga rongist maha jääma ja see kajastus otsekohe ka firma aktsia hinnas. 2016. aastal oli Nike 30-liikmelise Dow Jonesi tööstuskeskmise halvim komponent, kukkudes aastaga ligi 19%. Teise kvartali tulemuste ja aastanumbri vahetusega taastus investorite usk firma aktsiasse, nähes seda ehk mõnevõrra ülemüüduna, ning 21. märtsi seisuga on aktsia sel aastal tõusnud 14,1%.

Nüüd tuldi välja kolmanda kvartali tulemustega ning esialgu paistab, et investorite esialgne optimism oli põhjendamata. Nike suutis 28. veebruaril lõppenud kvartaliga küll kasumit analüütikute ootustest enam kasvatada, tuues puhaskasumina sisse 68 senti aktsia kohta, samas kui analüütikud prognoosisid kasumiks 53 senti aktsia kohta.

Käive jäi seevastu oodatust tagasihoidlikumaks. Nike suurendas aastases võrdluses käivet 5%, 8,43 miljardi dollarini, kuid analüütikute keskmine prognoos oli 8,47 miljardit. Selleks hetkeks oli aktsia järelturu kauplemises juba miinuses, kuid analüütikutega peetud konverentskõne järel langes veelgi.

Rongist maha jäänud

Nike'i tegevjuht Mark Parker ütles, et ülemaailmsete tellimuste hulk, mida analüütikud ja investorid tähelepanelikult jälgivad tulevase nõudluse hindamiseks, kukkus korrigeeritud valuuta baasil aastases võrdluses 1%. Analüütikud ootasid seevastu keskmiselt 3,5% tõusu. Aktsia kukkus seepeale järelturul 3,6%.

Üks probleeme on muutuv kaubandusturg, kus näiteks USAs on viimase pooleteise aasta jooksul ridamisi suuri spordikaupluste kette pankrotti läinud. Parkeri sõnul sunnib see füüsilistes poodides pakkuma rohkem allahindlusi, et inimesi rohkem poodi meelitada. Konverentskõnes rõhutas Parker, et firma pingutab ikka veel selle nimel, et parendada otse tarbijatele müüki, efektiivsemalt luua ja tarnida tooteid ning arendada rohkem tehnoloogiliselt arenenud tooteid.

Nike on veidi rongist maha jäänud n-ö vaba aja spordirõivaste (athleisure) turul, kus nüüd traditsiooniliste konkurentide nagu Adidas ja Puma kõrval pakuvad konkurentsi tuntud moerõivaste tootjad nagu Chanel ning isegi suured jaekaubaketid Kohl’s ja Old Navy.

Adidas otsustas mõni aasta tagasi ümber töötada kogu enda äristrateegia Põhja-Ameerikas, mis on endiselt maailma suurim turg ning mis erineb ülejäänud spordialadest seal domineerivate spordialade poolest.

Osaliselt on Adidase edu taga ka jalatsiturg, kus koostöös kuulsustega nagu Kanye West, Pharrell Williams ning Rita Ora on loodud trendikaid ja populaarseid vabaajajalatseid. Nüüd kannab strateegia vilja ning nii analüütikud kui ka investorid näevad praegu Adidast kõige optimistlikumalt.

Optimistide ja pessimistide kahevõitlus

Under Armourist kirjutasin veebruari alguses, kuidas investorite ja analüütikute pessimism on loonud hea võimaluse firmasse odavalt siseneda. Olen endiselt seda meelt, et Under Armour on ülemüüdud ja firma aktsia peaks olema kallim.

Nike'i aktsia seevastu tundub võib-olla isegi veidi üleostetud, st kallis. Läinud aasta oktoobris kirjutasin, kuidas Adidas ja teised teevad Nike'i elu keeruliseks, kuid tundub, et detsembris avalikustatud tulemused muutsid investorid liialt sinisilmseks firma lähituleviku probleemide kohapealt.

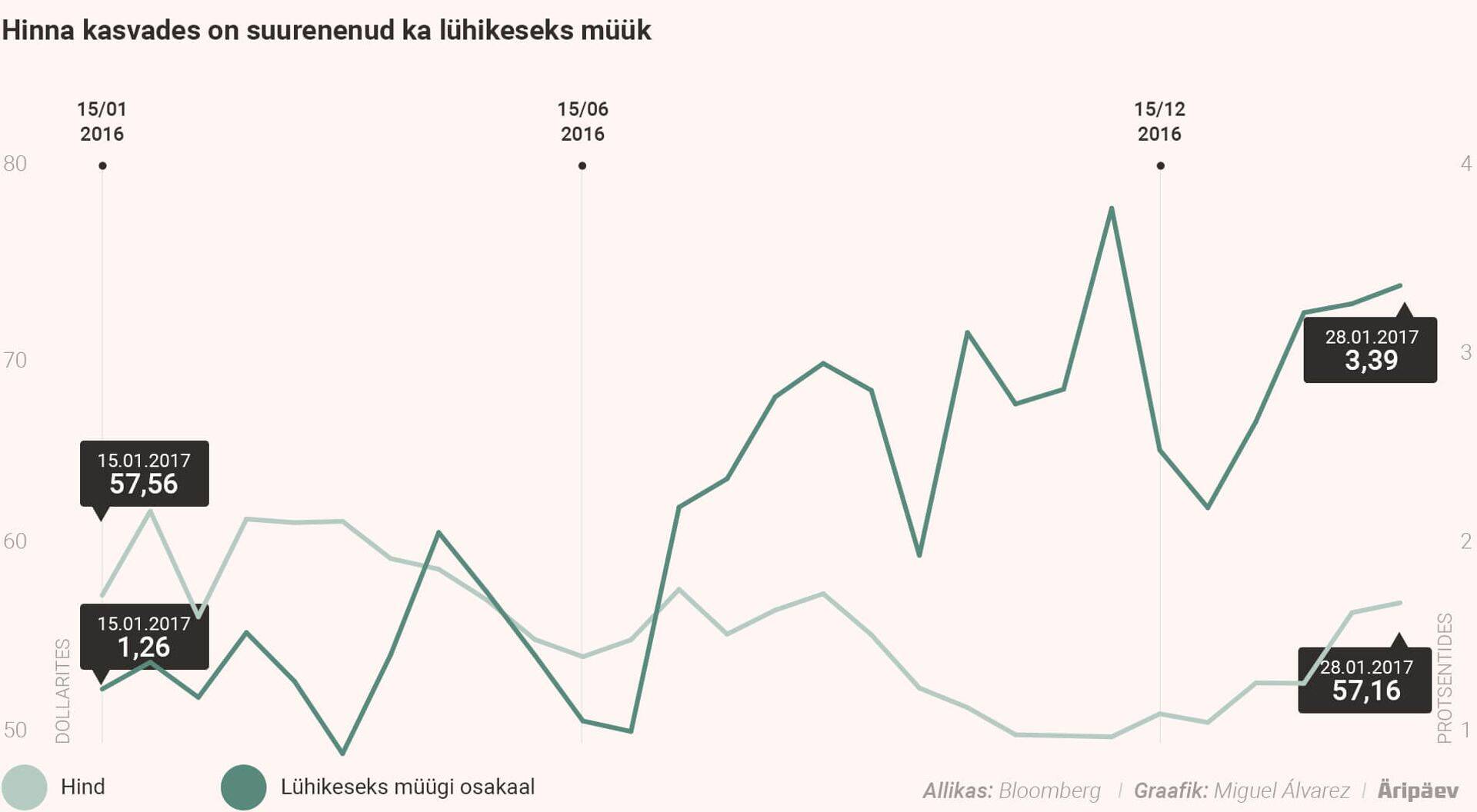

Nike'i olukorda saab praegu iseloomustada kui optimistide ja pessimistide kahevõitlust. Kuigi aktsia on sel aastal tõusnud 14,1%, siis viimase paari kuuga on märkimisväärselt tõusnud ka lühikeseks müüdud aktsiate osakaal. Teisipäevase seisuga oli kõigist kauplemises olevatest aktsiatest 3,12% lühikeseks müüdud, mis iseenesest ei ole suur number, kuid annab selge trendi suuna.

Nike peab näitama kasvu

Analüütikud näevad praegu Nike'i pigem posiitivselt - 22 neist soovitavad osta, 11 hoida ning kõigest üks müüa. Aktsia keskmine hinnasiht on aga 62,47 dollarit, mis lubab kõigest 7,7% tõusupotentsiaali. Tõenäosus on aga suur, et pärast teisipäevaseid tulemusi otsustab rida analüütikuid hinnasihti, aktsia soovitust või mõlemaid alandada.

Viimaste aastate jooksul, kriisist välja tulles, on minu hinnangul järjest olulisemaks saanud kasvu näitamine. Kriisi tagajärjel on firmad optimeerinud ja tõmmanud kulutusi koomale ja kivist enam vett välja ei pigista, mistõttu on Wall Streetil käibe kasvu kiirenemine järjest olulisem näitaja. Võib-olla on selle trendi arengus oma panus Amazonil, Facebookil ja teistel idufirmadest tehnoloogiafirmadel, kuid fakti ei saa eitada. Sel samal põhjusel on aktsionärid hüljanud ka Nike'i konkurenti Under Armourit.

Kuulasin konverentskõne ja mulle jäi mulje, et Nike'i juhtkond teab oma nõrkasid külgi ja nad tegelevad nendega, kuid kogu selle protsessi ja strateegia muutmine, eriti Nike'i-suguse hiiu puhul, võtab aastaid aega. Adidas on hea näide. Just seetõttu ma ei tõttaks praegu Nike'i aktsiaid ostma, sest lähiajal võib tulla veel olulisi (aga lühiajalisi) tagasilööke. Under Armour on seevastu nii mutta tambitud, et nende aktsia on juba praegu atraktiivne. Nike'il läheb veel aega.

Seotud lood

Enimloetud

5

Vaidlus maksab Eestile mitu miljonit

Viimased uudised

Äripäev leidis seitse noort kunstnikku, keda tähele panna

Äripäev leidis seitse noort kunstnikku, keda tähele panna

Toomsalu: lahkun kahel põhjusel

Hetkel kuum

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Podcastid

Tagasi Äripäeva esilehele