- OMX Baltic0,43%308,32

- OMX Riga−0,5%874,26

- OMX Tallinn0,33%1 972,32

- OMX Vilnius0,57%1 167,67

- S&P 5000,67%5 670,97

- DOW 300,56%42 225,32

- Nasdaq 0,87%17 601,05

- FTSE 100−0,3%8 608,48

- Nikkei 225−3%34 655,52

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,92

- GBP/EUR0,00%1,2

- EUR/RUB0,00%91,87

- OMX Baltic0,43%308,32

- OMX Riga−0,5%874,26

- OMX Tallinn0,33%1 972,32

- OMX Vilnius0,57%1 167,67

- S&P 5000,67%5 670,97

- DOW 300,56%42 225,32

- Nasdaq 0,87%17 601,05

- FTSE 100−0,3%8 608,48

- Nikkei 225−3%34 655,52

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,92

- GBP/EUR0,00%1,2

- EUR/RUB0,00%91,87

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

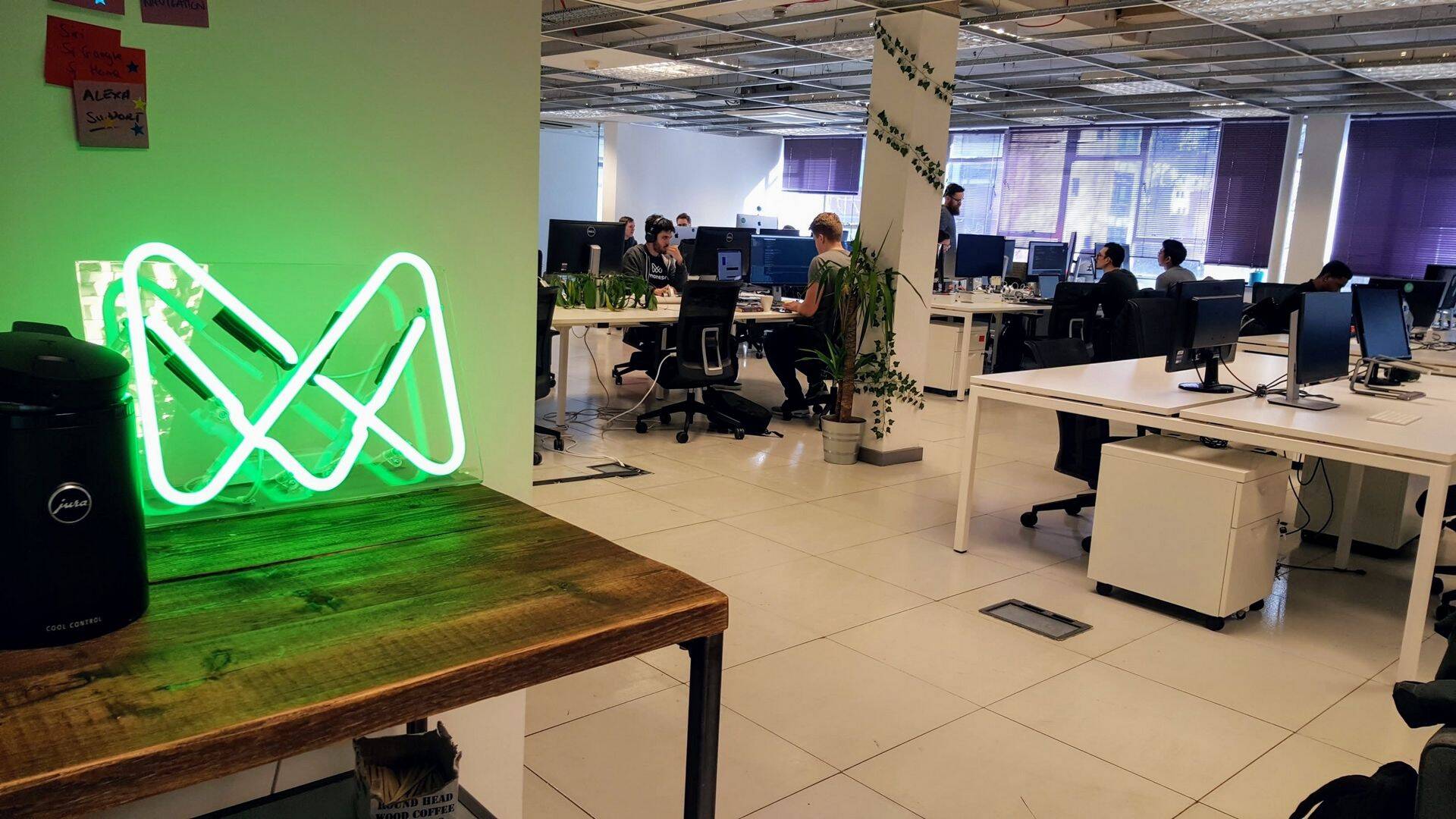

Eestlased ehitavad Londonis maailma avatumat panka

Londonis toimetav ja kiiresti kasvav Eesti ettevõte Monese pakub kogu Euroopas pangateenuseid neile, kel oli seni raske kontot avada.

„Oma raha turvaliselt pangakontol hoidmine on meie kõigi elementaarne õigus - miks pangad meile konto avamist tihtilugu pea võimatuks teevad, eriti kui oleme pärit mõnest teisest riigist?“ imestab finantstehnoloogiaettevõtte Monese juht Norris Koppel. „Sellest küsimusest saigi alguse Monese.“

Monese tegutseb 20 riigis ning suudab pangakonto avada pärast paariminutilist tuvastusprotsessi. „Näiteks lendab ameeriklane Londonisse, tavaline pank talle kontot ei ava. Aga meie suudame kahe minutiga talle konto luua. See on üsna unikaalne ja annab meile suure eelise,“ rääkis Koppel.

Maailm muutub, inimesed liiguvad rohkem kui varem ega sure enam samas kohas, kus sünnivad, jätkas Koppel. „Tahtsin ehitada rahvusvahelist panka, mis on kättesaadav ükskõik kus sa oled - kas Eestis, Inglismaal, Ameerikas või Kanadas. Ühe äpi kaudu saad omada pangakontot ükskõik millises maailma nurgas ja olla maailmakodanik.“

Finantsteenused võivad paljudele olla kas raskesti kättesaadavad või liiga kallid. Eriti nendele, kes lähevad teise riiki tööle või kel on ebaselge pangaajalugu. Suurbritannias võib mujalt Euroopast tulnul võtta pangas konto avamine mitu kuud. Selliste inimeste teenindamise ongi fintech-ettevõtted teinud palju odavamaks ja lihtsamaks.

Maailmapanga andmetel oli pangakontota inimeste arv 2015. aastal 2 miljardit.

Monese peab enda unikaalseks eeliseks ettevõtte poolt välja töötatud kliendi isikutuvastuse ja taustakontrolli tehnoloogiat, mis kindlustab, et taotleja kohta on konto avamiseks piisavalt kvaliteetset infot kogutud ja et taotleja näol ei ole tegemist illegaalselt riigis viibiva isikuga või kellegagi, kes kontot soovib kasutada valedel eesmärkidel, näiteks rahapesuks.

„Meie elektroonilise isikutuvastuse kvaliteedi tase ületab enamuse tavapankade oma,“ ütles Koppel. Isikutuvastuse ja taustakontrolli käigus kontrollitakse reaalajas dokumente ning nende vastavust videopildiga, samuti inimese geograafilist asukohta, telefoninumbrit, emaili aadressi ja palju muud.

Ambitsioonikad plaanid

Praegu tegutseb Monese 20 riigis, kuid lähiaastate plaan on jõuda igale poole, kus seadus neil vähegi tegutseda lubab. Koppeli sõnul oli nende eelmise aasta suur ambitsioon Euroopa - nüüd saab vaadata väljapoole. „Detailidesse ei tahaks minna, aga sihime Aasiat.“

Klientide leidmisega Koppeli sõnul probleeme pole: Monesel on ligikaudu 350 000 klienti, kuid kasutajate arv suureneb kiiresti. „Kasvame jõudsalt, umbes paarkümmend protsenti kuus. Umbes 75 protsenti klientidest leiab meid ise üles, väiksem osa tuleb tänu reklaamidele,“ kommenteeris Koppel.

Valdav enamus klientidest kasutab Monese kontot enda peamise palgakontona. Eelmisel aastal liigutas Monese kokku üle 1,3 miljardi euro klientide raha.

Konkurentsi ei karda

Hetkel kuum

Monese on üks paljudest, kes Ühendkuningriigis tavapankadele konkurentsi pakub. 2013. aastast on Briti võimud andnud litsentsi üle 30 digipangandusettevõttele, nende hulgas on tuntumad N26 ja Revolut. The Economisti andmetel jagunes 2016. aastal 70 protsenti Ühendkuningriigi tavakontodest veel suurpankade Barclays, HSBC, Lloyds ja RBS vahel.

Kuigi digitaalseid pankasid on viimasel ajal tekkinud hulgi, ei näe Koppel selles segmendis suurt konkurentsi. „Praegu teenindame kliente, keda suurpangad ja teised mobiilsed pangad teenindada ei suuda, sest puudub tehnoloogiline valmisolek. Otsene konkurents on võrdlemisi madal, seda praktiliselt pole.“

Palju rohkem on Koppeli sõnul jumet koostööl. „Konkurents pankade ja digipankade vahel jääb, kuid 2018 ja mõned järgmised aastad toovad palju rohkem põimumist kui varasemad,“ pakub ta.

Euroopas aasta alguses jõustunud PSD II direktiiv eemaldas müürid kasutajate kontode eest ning nüüd saavad uued teenusepakkujad kasutaja loal juurdepääsu konto andmetele ning seal ka tehinguid teha.

Tavapangast paindlikum

Tehnoloogia on muutnud andmete kogumise lihtsaks ning nüüd saab laenu pakkuda ka neile, kes makseajaloo puudumise tõttu sellest varem ilma oleks jäänud.

„Vaatame näiteks, mis tehinguid sa teed, kus kohas. Ehitad meie juures oma ajalugu üles. Selle info põhjal saab teha üsna objektiivseid otsuseid, kas tohib laenata kartmata, et laen läheb hapuks“ rääkis Koppel.

Kui praegu pakub Monese pangakontot ja deebetkaarti, siis edaspidi hakatakse teenuseid laiendama läbi partnerite. "Näiteks laenud, kindlustus ja muud traditsiooniliste pankade pakutavad teenused," loetles Koppel. "Ühte toodet hakkaks rakenduse sees pakkuma mitu ettevõtet. See on ka kliendisõbralikum ja annab tavapankadega võrreldes suurema valikuvõimaluse: klient saab valida, mis firma käest ta laenab.“

Kiirelt vasvav organisatsioon

Moneses töötab praegu sadakond inimest. „100 on veel väga vähe, aga praegu võiksin minna puhkusele ja öelda, et tean, et asi liigub ilma probleemideta edasi,“ oli Koppel enesekindel.

Tema sõnul peaks juba selle aasta lõpuks töötajate arv tõusma paarisajani. Kvaliteetse tööjõu leidmiseks peab aga vaeva nägema. „Londonis on inimestega kergem puusse astuda kui Eestis. Samas ei ole Eestis jälle piisavalt palju inimesi,“ nentis Koppel.

Ligikaudu kaks kolmandikku nende kollektiivist töötab Eestis, ja nii jääb ka edaspidi. „Pean Moneset Eesti firmaks. Vahet ei ole, kus meie peakontor on. Sa vaatad lihtsalt seda, kus on regulatsioonide poolest sobiv keskkond ja kust on kõige suurem võimalus vallutada maailm võimalikult väikeste takistustega. Meie jaoks on see valik London.“

Äpipankade seas võib oodata konsolideerumisi

Monese on leidnud väga hea segmendi, aidates neid, kellel on keeruline pangakontot avada. Suurbritannia ettevõtete ja organisatsioonidega asjaajamine võib kohati olla väga traditsiooniline ja kohmakas. Monese digitaalne lähenemine eristub sellest kindlasti, on mõistlik ja skaleeritav. Näitekst nõutakse Suurbritannias sageli pangakonto avamisel kommunaalteenuste arvet või muud tõestust paberil, mis meie turul tundub arusaamatu.

Turg on hetkel tuntavalt aktiivne. Vaadates äpipankade arvu, siis on kindlasti oodata konsolideerumisi ja teisi huvitavaid arenguid.

Suurbritannias oli eelmine aasta fintech-investeeringute rekordaasta, ju siis usutakse neisse. Kiires kasvufaasis ettevõtetele on investorite raha alati oluline. Kuigi kulude maht ei ole samas klassis universaalpankadega, on tehnoloogilise keerukuse tõttu kulud siiski suured ja kasumisse jõudmise teekond pikk. Fintech'idele on tähtis investoritele demonstreerida stabiilset kiiret kliendibaasi kasvu ja tehnoloogilist stabiilsust.

LHV Ühendkuningriigi filiaali juht

fintech'i töögrupi juht

Regulatsioonid ei piira enam nii paljuTarbijate harjumused, mis on tekkinud tehnoloogiat kasutades muudes elusituatsioonides, kanduvad üle ka ootustena finantsteenustele. Näiteks kui Facebookis on võimalik väga operatiivselt teiste inimestega suhelda, siis miks finantsteenused peavad aeglased olema? Kui Instagramis saab ühe klikiga sõbra pilti like’ida, siis miks sõbralt raha laekumisel ei saa talle kontole like panna? Ka finantsteenused võivad kasutajasõbralikud ja intuitiivsed olla.

Kuigi regulatsioonid on siiani pigem piirajad olnud, siis viimasel ajal on Euroopa Liidu tasandil üha aktiivsemalt tegeletud finantstehnoloogia arengu ja selle skaleerimise soodustamisega. On vastu võetud mitmeid erinevaid eelnõusid, et toetada ühtse finantsteenuste digituru teket. Kui samamoodi jätkata, siis ei pruugi mingil hetkel enam regulatsioonid olla kõige olulisemaks takistuseks.

Digitaalpanku on viimastel aastatel turule ilmunud üsna palju, kuid siiski peab ütlema, et suures pildis ei ole tehnoloogia võimalused veel ärimahtu üle kandunud. Tehnoloogia muudab finantsteenused üle riigipiiride skaleeritavaks, kuid kuna piiriüleste finantsteenuste osakaal on täna ikkagi veel pisike, siis kindlasti on ruumi uutele turule tulijatele. Kuid loomulikult tuleb leida oma nišš ja lõpuks teha seda, mida tarbijad tahavad. Vaid nii on võimalik edukas olla.

FinanceEstonia

Enimloetud

Viimased uudised

Vaidlus maksab Eestile mitu miljonit

Emafirma tegi täna Soomes börsidebüüdi

Vaidlus maksab Eestile mitu miljonit

Toomsalu: lahkun kahel põhjusel

Aktsionär: võime olla Toomsalule sügavalt tänulikud

Hetkel kuum

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Podcastid

Tagasi Äripäeva esilehele