- OMX Baltic4,79%302,71

- OMX Riga−0,06%878,37

- OMX Tallinn5,74%1 936,13

- OMX Vilnius1,55%1 155,41

- S&P 500−0,33%5 693,31

- DOW 30−0,37%42 299,7

- Nasdaq −0,53%17 804,03

- FTSE 100−0,27%8 666,12

- Nikkei 225−0,6%37 799,97

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,93

- GBP/EUR0,00%1,2

- EUR/RUB0,00%91,23

- OMX Baltic4,79%302,71

- OMX Riga−0,06%878,37

- OMX Tallinn5,74%1 936,13

- OMX Vilnius1,55%1 155,41

- S&P 500−0,33%5 693,31

- DOW 30−0,37%42 299,7

- Nasdaq −0,53%17 804,03

- FTSE 100−0,27%8 666,12

- Nikkei 225−0,6%37 799,97

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,93

- GBP/EUR0,00%1,2

- EUR/RUB0,00%91,23

- ST

Janek Stalmeister: tarneahela finantseerimise digipööre sünnib Eesti fintech-firmas

Oma varasemas tööelus neli aastat Tallinki juhtinud Janek Stalmeister tegutseb nüüd finantstehnoloogia ettevõttes SupplierPlus ning aitab luua lahendusi tarneahelate finantseerimise digipöördeks nii Eestis kui ka lähiriikides.

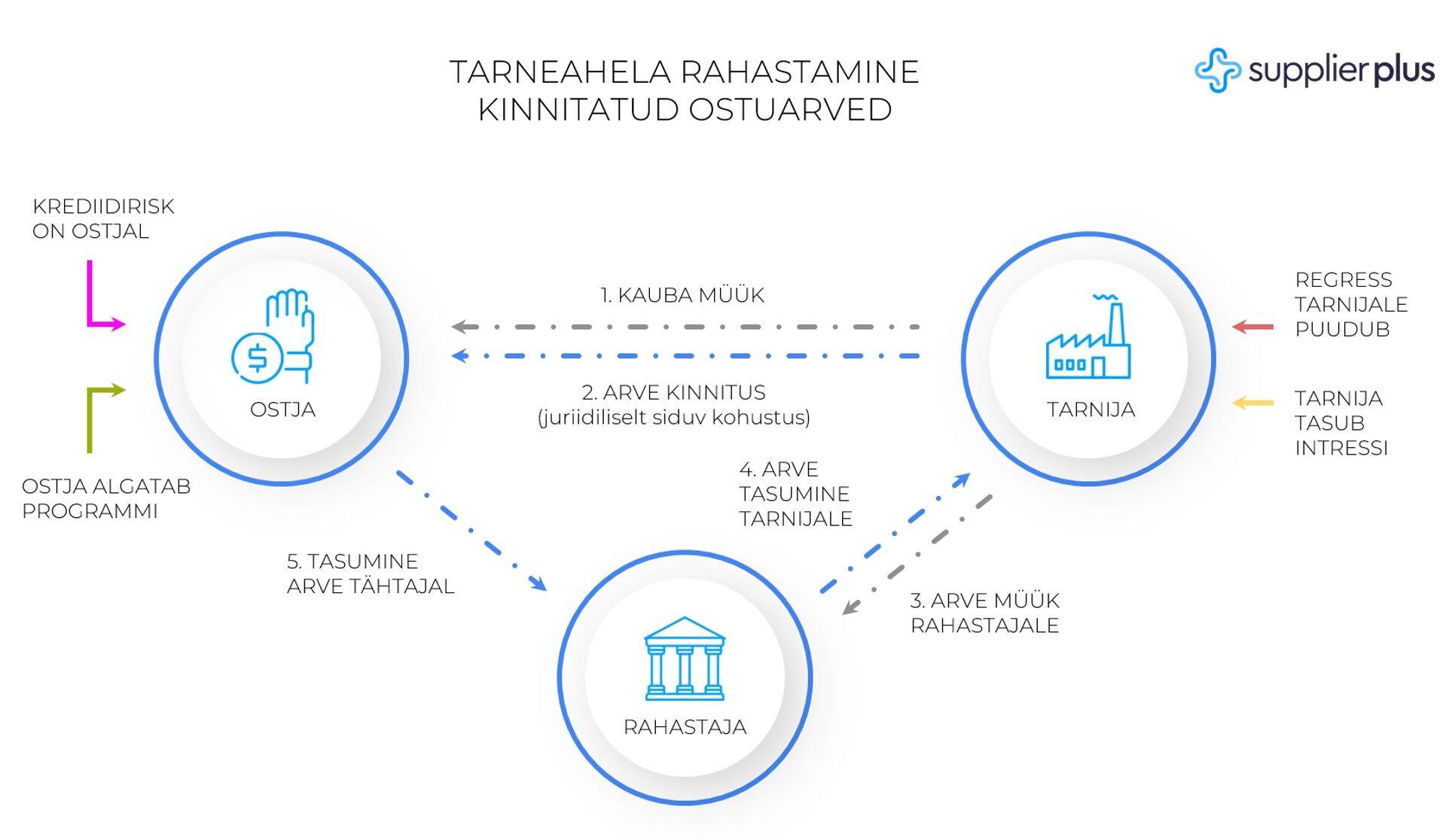

"Tarneahela rahastamine võimaldab nii ostjatel kui ka tarnijatel hõlpsalt käibekapitali vabastada ja rahavooge juhtida," tõdes Stalmeister. Ta lisas, et ostuarvete rahastamine ehk pöördfaktooring võimaldab ostjal tingida endale sobivad maksetähtajad, mis on oluline nii käibekapitali ja likviidsuse juhtimisel.

"Teine tarneahela finantseerimise oluline eesmärk on tõsta tarnijate finantsilist võimekust. SupplierPlus aitab tugevdada tarneahelat, et allhankijad saaks jätkusuutlikult toota või vajaminevat toorainet tellida ja seda nii homme kui ka paari kuu pärast. Tarneahela riske aktiivselt haldava ettevõtte juht avaldab tarnija käibekapitali vabastades positiivset mõju sellele, et tarned jõuaksid kohale piisavas mahus ja õigel ajal. Teisisõnu on ostja huvides see, et tema tarnijad oleksid finantsiliselt võimekad,“ ütles Stalmeister ja tunnistas, et nii käitub just strateegiliselt ning jätkusuutlikult mõtleva ettevõtte juht perioodil, mil maailmamajandus sõuab ühest kriisist teise.

Tarneahela rahastamise lahendusi pakuvad Stalmeistri sõnul pangad väga valitud suurettevõtetele. Balti riikides, aga ka Kesk-ja Ida-Euroopas seda teenust laiemalt keegi ei osuta. Siin on tema sõnul turul üks täitmata lünk – eriti puudutab see keskmise suurusega ettevõtetest ostjaid, sest nende ostumahud ei ole pankade vaatest piisavalt suured, et õigustada tarneahela programmi juurutamist ja sellega kaasnevaid kulusid. SupplierPlus võib oma digilahenduse abil ka neid ostjaid edukalt rahastada.

Pöördfaktooring on ostjale ja tarnijale win-win lahendus - kui ostja kinnitab rahastajale, et nimetatud ostuarved kuuluvad tasumisele, paraneb koheselt ka tarnijate ligipääs käibekapitalile. Erinevalt pankadest lubab SupplierPlus digilahendus hoolitseda ka selle eest, et rahastus jõuaks väiksemate ja piiriüleste tarnijateni, kes jäävad muidu tarneahela rahastamise programmidest välja.

SupplierPlus finantsjuht

Arveandmete sisselugemine, sellega seotud kinnitused ja maksed on automatiseeritud, nii et muidu kohmakad protsessid on SupplierPlusiga kiired ja kuluefektiivsed. See lubab rahastada ka ostjaid, kellele tarneahela rahastamist muidu pankadest ei pakuta.

"Pöördfaktooring on ostjale ja tarnijale win-win lahendus - kui ostja kinnitab rahastajale, et nimetatud ostuarved kuuluvad tasumisele, paraneb koheselt ka tarnijate ligipääs käibekapitalile. Erinevalt pankadest lubab SupplierPlus digilahendus hoolitseda ka selle eest, et rahastus jõuaks väiksemate ja piiriüleste tarnijateni, kes jäävad muidu tarneahela rahastamise programmidest välja," toonitas ekspert.

Eesti fintech pakub uudset rahastust nii ostja kui ka tarnija jaoks

Kui tavalise faktooringu korral rahastab tarnija arve omal algatusel ja läheb selleks panka, siis tarneahela rahastamise keskmes on ostja. "Pöördfaktooringus hinnatakse arve tasuja krediidiriski, mille alusel selgub teenuse hind kauba tarnijale kui raha saajale. Kui ostja annab arve tasumise osas siduva kinnituse, makstakse arve tarnijale ära 100% ulatuses, millest peetakse kinni finantseerimiskulu," selgitas Stalmeister.

SupplierPlusi teenuse eluline näide

Toidutootja Kriskal OÜ on SupplierPlusi klient olnud juba 2019. aastast alates. Ettevõte müüb poekettidele regulaarselt kaupa ja esitab toiduainete puhul tüüpilisi 30-päevaseid arveid. Kriskal OÜ huvi on saada raha müüdud toodetelt kiiresti kätte, samas kui poekettidel on huvi tasuda võimalikult hilja - isegi kui kaup on poes juba maha müüdud. Ilma arveid finantseerimata ootakski Kriskal OÜ oma raha 30 päeva ja see avaldab negatiivset mõju ettevõtte käibekapitalile. Tarneahela rahastamisega saab ettevõte aga nõuded maha müüdud ilma oma laenuvõimekust kasutamata.

"Tarnija võib tavalist faktooringut küsida pangast, aga jaekaubanduses on mahud suured ning iga tarnija ei pruugi vajalikus summas laenu saada. Selle käibekapitali konflikti lahendab tarneahela finantseerimine, kuivõrd tarnija saab arved rahaks teha ostja riskiga ja oma bilanssi koormamata," kommenteeris Stalmeister.

Riskiasetus ostjale eristabki tema sõnul tarneahela rahastamist klassikalisest faktooringust. Üldiselt on tarnija käibekapital ja pikkade maksetähtaegade rahastamine tarnija enda probleem. Faktooringu korral vaatab pank eeskätt müüja finantse ning tema klientide maksekäitumist ja lõplik hind sõltub tarnija riskist. Seejuures maksab pank tarnijatele üldiselt välja 80-90% arvest ja jätab ülejäänud osa reservi. Kuigi pank ootab raha ostjalt, siis lõplik risk arve tasumise eest on tarnija kanda juhul, kui ostja seda ei tee.

"SupplierPlus teenus lähtub ostja krediidiprofiilist – kui oleme saanud juba meie süsteemis oleva ostja käest kinnituse arve tasumise kohta, siis tarnija saab praktiliselt kogu raha (100%) kohe kätte. Meie hindame ostja riski - kas jaekett maksab arve õigeaegselt ära või mitte. Tarnija finantstaust ei ole meie lahenduse puhul oluline,“ selgitas Stalmeister.

Ta lisas veel ühe nende ettevõtte boonusena, et erinevalt klassikalisest faktooringuteenusest ei jää arve kohustusena tarnija bilanssi üles, samas kui ostja bilansis on endiselt tegu võlaga tarnijale, mitte laenukohustusega.

Kuidas käib SupplierPlus hinnastamine?

Stalmeister selgitas eelpool toodud näidet kasutades, et teenuse eest maksab tarnija. Teenuse hind sõltub sektorist, kus tegutsetakse, samuti sõltub see ostja finantsilisest tugevusest ning finantseerijate riski-tulu ootustest. „Iga ostja vastu ei saa ka meie teenust pakkuda,“ tõdes finantsekspert.

Valdkondadest rääkides lisas ta, et hinnastust mõjutab ka sektorite risk. Ehitussektori risk on üldiselt suurem kui jaekaubanduses ja nii on ka hinnad ehitussektori klientidele kõrgemad. Telekommunikatsioonisektoris on teenuse hinnad jällegi veidi madalamad kui kaubandussektoris. Meie platvormil võivad hinnad sektorite lõikes erineda kuni ~6% aasta baasil ehk ~0,5% kuu baasil.

Tarnijate tagasiside põhjal võib tavafaktooringuga võrreldes SupplierPlusi pakutav hind olla isegi kuni 5% võrra soodsam aasta baasil. Näiteks 100 000 euro suuruse 30-päevase maksetähtajaga arve finantseerimine 6%-lise aastamääraga tähendab, et tarnija tasub nõude loovutamisel arve summast 0.5% kuu baasil ehk 500 eurot. Samas summas arve finantseerimine igakuiselt võib seega hinnaerinevustest tulenevalt mõjutada finantskulusid kuni 6000 euro ulatuses aastas.

Osale rahvusvahelisel konverentsil Tallinn Supply Chain Finance Summit 2023, et kuulda kuidas Baltikumi suurimad firmad oma rahavoogusid juhivad. Üritus toimub 8.-9. veebruaril ning kohal on Eesti ja Euroopa tarneahela rahastamise tipptegijad.

Tutvu programmiga ja registreeru soodushinnaga (kuni 15. detsembrini) konverentsi kodulehel: supplierplus.com/tallinn-scf-summit-2023

Suurim efekt saabub siis, kui tarneahel saab terviklikult digitaliseeritud, aga sinna pikk tee minna

Tallinna Sadama juht Valdo Kalm

Tarneahelad mängivad iga ettevõtte elus väga olulist rolli. Meiegi firmas on erinevate tervise- ja majanduskriiside ajal olnud väiksemaid tõrkeid, eriti taristuehituse valdkonnas, aga õnneks oleme pääsenud suurematest negatiivsetest mõjudest kogu ettevõtte toimimisele.

Tarneahelate digitaliseerimine on väga oluline – tarneahela osaliste vahel liikuva informatsiooni digitaliseerimisest sõltub otseselt klientidele hea pakkumise tegemine kiirus ja paindlikkus, mis on äri edu alus.

Sadamad on ühed olulisemaid sõlmpunktid globaalsetes tarneahelates, kus saavad kokku nii mere, raudtee kui ka maanteetransport, mille tõttu omab sujuvalt toimiv kompleksne süsteem äärmiselt olulist rolli.

Tarneahelate digitaliseerimisele eelneb väga palju aega nõudev eeltöö - meie valdkonnas on see ajamahukas just osapoolte rohkuse (nii tootjad kui ka tarbijad), struktuurse keerukuse ja ebaühtlaselt jaotunud senise digitaliseerimise tõttu nii mere-, lennu-, maantee- kui ka raudteetranspordis.

Tallinna Sadama juht

Tallinna Sadamas oleme tarneahela digitaliseerimisega tegelenud pidevalt ja väga hoolega. Teisalt oleme ise ka lüli suures tarneahelas.

Tallinna Sadama merepoolne ahel on juba korralikult digitaliseeritud, näiteks laevade saabumise ja väljumisega seotud info, ka laevadel olev kaup saab deklareeritud meie sadamates automaatselt. Laevale minevate ja tulevate sõidukite juhtimiseks ja registreerimiseks on loodud nn Targa Sadama rakendus.

Maismaa poolt vaadates on meil digitaliseerimisega veel arenguruumi, kuigi ka kaubaautode läbilaske osas oleme digitaliseerimisega juba edasi liikunud ja selles vallas on peagi ka veel uudiseid tulemas. Aga raudteeäriga seonduv tarneahelate digitaliseerimine vajab veel suuremat arendamist. Toonitan, et tarneahelate digitaliseerimisele eelneb väga palju aega nõudev eeltöö - meie valdkonnas on see ajamahukas just osapoolte rohkuse (nii tootjad kui ka tarbijad), struktuurse keerukuse ja ebaühtlaselt jaotunud senise digitaliseerimise tõttu nii mere-, lennu-, maantee- kui ka raudteetranspordis.

Suurim efekt saabub siis, kui ettevõtte ja tema partnerite tarneahelad saavad terviklikult digitaliseeritud, aga sinna on veel pikk tee minna ja meie sektor on konservatiivne. Paindliku ja digitaalselt arenenud riigina soovime siiski globaalses äris olla edukad. Olulise transpordisõlmena ja keskkonna loojana oma partneritele püüame initsiatiivi hoida. Digitaliseeritud, läbipaistev, kiire ja paindlik tarneahel annaks võimaluse meelitada uusi kaubavoogusid läbi Eesti taristu ning luua suuremaid konkurentsieeliseid kogu logistika valdkonnale.

On väga oluline, et lisaks suurpankadele oleksid turul ka uudsed ja väiksemad finantsteenuste pakkujad

Põhjamaade Investeerimispanga (NIB) president ja tegevjuht André Küüsvek

Suurte rahade, nt riiklike investeerimisfondide, pensionifondide, maailma suuremate varahaldurite, aga ka riikide- ja riikide liitude nagu Euroopa Liidu abiraha või investeeringute jõudmiseks reaalmajandusse ja väiksemate ettevõteteni on vaja erinevaid vahetasandeid ja erineva suuruse ja tooteportfelliga finantsvahendajaid.

Ma olen Eesti finantstehnoloogiafirma SupplierPlus'i arengut jälginud viimase kuue aasta jooksul - neil on innovatiivne ärimudel, see on unikaalne ja võimaldab ka väiksematele tarnijatele ligipääsu krediidiressurssidele ning seda konkurentsivõimelise hinnaga.

Põhjamaade Investeerimispanga president ja tegevjuht

On väga oluline, et pankadele lisaks oleksid turul ka muud finantsteenuste pakkujad: sh nt digitaalsete tarneahelate finantseerijad. See on eriti oluline väiksematele ja noorematele ettevõtetele, millel puudub krediidireiting ja -ajalugu, aga ka tagatis, mida pangad reeglina nõuavad. Ja digitaliseerimine on oluline kõigile finantsvahendajatele efektiivsuse tõstmiseks: sh. andmete, protsesside, kiiruse jm parendamiseks, aga ka kulude vähendamiseks.

Ma olen Eesti finantstehnoloogiafirma SupplierPlus'i arengut jälginud viimase kuue aasta jooksul - neil on innovatiivne ärimudel, see on unikaalne ja võimaldab ka väiksematele tarnijatele ligipääsu krediidiressurssidele ning seda konkurentsivõimelise hinnaga.

Enimloetud

2

7 kontrollküsimust: kas käitud ettevõtjana õigesti?

4

Toomsalu: lahkun kahel põhjusel

Viimased uudised

Narva ettevõtted ei pruugi parketikõlbulikud olla

Toomsalu: lahkun kahel põhjusel

Aktsionär: võime olla Toomsalule sügavalt tänulikud

Mis aktsiast saab?

72 akadeemilist tundi, millest 32 ak/h auditoorne õpe ja 40 ak/h iseseisev e-õpe

Hetkel kuum

Toomsalu: lahkun kahel põhjusel

7 kontrollküsimust: kas käitud ettevõtjana õigesti?

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Podcastid

Tagasi Äripäeva esilehele