- bestmarketing.ee

- dv.ee

- ehitusuudised.ee

- finantsuudised.ee

- foundme.io

- ituudised.ee

- kaubandus.ee

- kestlikkusuudised.ee

- kinnisvarauudised.ee

- laanevirumaauudised.ee

- logistikauudised.ee

- mu.ee

- palgauudised.ee

- personaliuudised.ee

- pollumajandus.ee

- raamatupidaja.ee

- toostusuudised.ee

- imelineajalugu.ee

- imelineteadus.ee

- nationalgeographic.ee

- virtuaalkliinik.ee

- OMX Baltic−0,12%260,63

- OMX Riga−0,57%880,96

- OMX Tallinn−0,19%1 681,27

- OMX Vilnius0,15%1 006,11

- S&P 5000,00%5 732,93

- DOW 300,00%42 208,22

- Nasdaq 0,56%18 074,52

- FTSE 100−0,01%8 281,54

- Nikkei 225−0,19%37 870,26

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,89

- GBP/EUR0,00%1,2

- EUR/RUB0,00%103,94

- OMX Baltic−0,12%260,63

- OMX Riga−0,57%880,96

- OMX Tallinn−0,19%1 681,27

- OMX Vilnius0,15%1 006,11

- S&P 5000,00%5 732,93

- DOW 300,00%42 208,22

- Nasdaq 0,56%18 074,52

- FTSE 100−0,01%8 281,54

- Nikkei 225−0,19%37 870,26

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,89

- GBP/EUR0,00%1,2

- EUR/RUB0,00%103,94

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

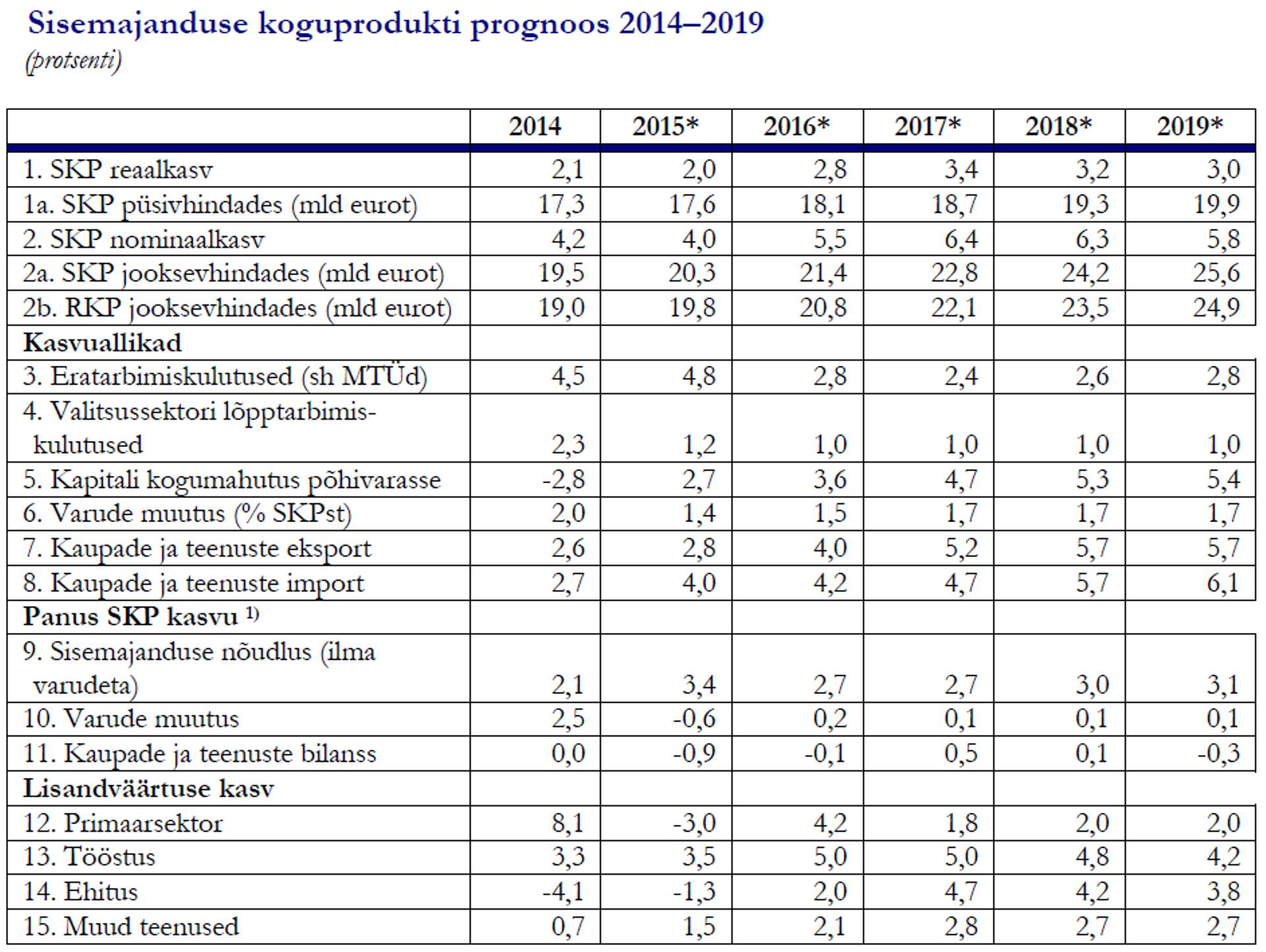

Majandusprognoos: seis varem oodatust nõrgem

Madalam prognoos

Rahandusministeerium ootas 2014. aasta suvise prognoosi põhistsenaariumis aastatel 2015–2016 majanduskasvuks vastavalt 2,5% ja 3,5%.

Käesolevas prognoosis on selle ja tuleva aasta majanduskasvu prognoos 0,6 ja 0,7 pp madalam.

Prognoosi korrigeerimise peapõhjuseks on Eesti peamiste kaubanduspartnerite halvenenud kasvuväljavaated, mis tingis nii sisenõudluse kui ekspordi ja impordi prognoosi langetamise.

2017. aasta majanduskasvu prognoos jääb samaks, kuid muutused on toimunud kasvu struktuuris.

Varem oodatust aeglasem välis- ja sisenõudluse kasv põhjustas hinnatõusu ootuste allapoole korrigeerimise, mis tõi kaasa 2015–2016 aastate majanduse nominaalkasvu prognoosi langetamise 1,7 ja 1,1 pp võrra.

Viimastel kuudel on mitme valdkonna kindlustunde indikaatorid nõrgenenud, kuid vaatamata sellele parandab hinnalangus ja jõuliselt kasvav palgatulu Eesti elanike tarbimisvõimet endiselt jõudsalt, selgus rahandusministeeriumi 2015. aasta prognoosist.

Rahandusministeeriumi eelmise prognoosi tegemise ajal 2014. aasta suve lõpus oli majanduskonjunktuur ELis languses, kuid 2015. aasta algusest alates on kindlustunde indikaatorid ELis tervikuna pöördunud taas tõusule. Seda on mõjutanud nii Euroopa Keskpanga konkreetsemad lubadused saavutada oma inflatsioonieesmärk kui ka nafta märkimisväärne hinnalangus maailmaturul.

Kuigi euro kurss dollari suhtes on jätkanud nõrgenemist, tõstab naftahinnalangus naftat importivate riikide elanike reaalsissetulekuid ja vähendab ettevõtete kulusid, toetades sedakaudu majanduskasvu.

Majanduskonjunktuur Eestis on viimased kolm aastat olnud väga stabiilne, kuid viimastel kuudel on mitmete valdkondade kindlustunde indikaatorid nõrgenenud. Vaatamata sellele parandab hinnalangus ja jõuliselt kasvav palgatulu elanike tarbimisvõimet endiselt jõudsalt ning eratarbimine on nõudluse mootoriks ka sellel aastal. Edaspidi hinnatõus taastub ja ELi majanduse loodetava kosumisega seoses hakkab kiirenema ka ekspordi ning investeeringute kasv.

Prognoos

Rahandusministeeriumi kevadprognoosi järgi kasvab Eesti majandus tänavu taas 2 protsenti ja 2016. aastal 2,8 protsenti. Peamiseks majanduse kasvuveduriks jääb sisenõudlus.

Alates 2016. aastast ootab rahandusministeerium eelkõige ekspordi kasvu kiirenemist, kuid ka sisenõudluse panus püsib tänu investeeringute taastumisele stabiilne. Aastaks 2017 ootame majanduskasvu kiirenemist 3,4 protsendini. Rahandusministeerium on tänavuse ja tuleva aasta majanduskasvu prognoose allapoole korrigeerinud, seda peamiselt Eesti peamiste kaubanduspartnerite kasvuväljavaadete halvenemise tõttu. Järgnevate aastate (alates 2017) prognoosid ei ole võrreldes eelnevaga muutunud.

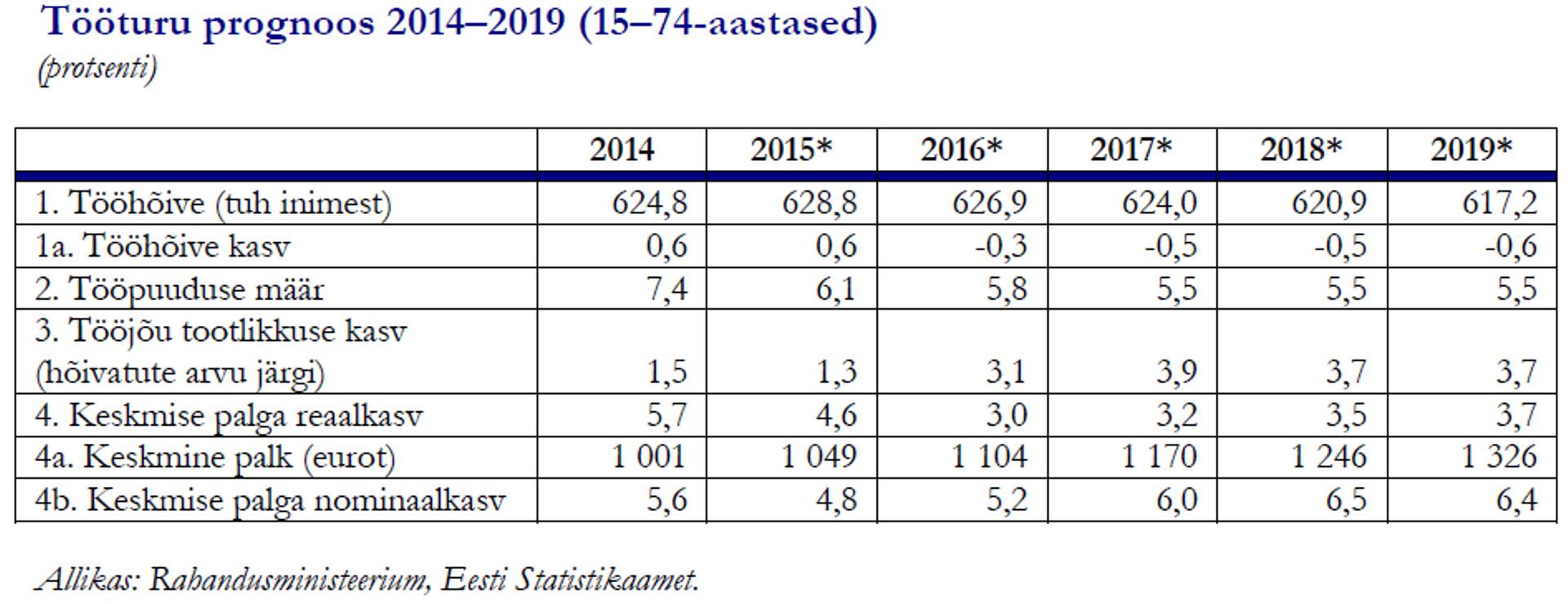

Keskmine palk kasvab prognoosi järgi tänavu 4,8 protsenti, seda on allapoole toodud seoses oodatust nõrgema tarbijahindade kasvuga. Eeldusel, et välisnõudlus kosub, peaks järgmisest aastast alates nominaalpalga kasvutempo kiirenema, inflatsiooni arvestav palga reaalkasv jääb 3 protsendi juurde aastas. Palgatulu osakaal lisandväärtuses on tõusnud suhteliselt kõrgele ning see peaks edaspidi natukene langema.

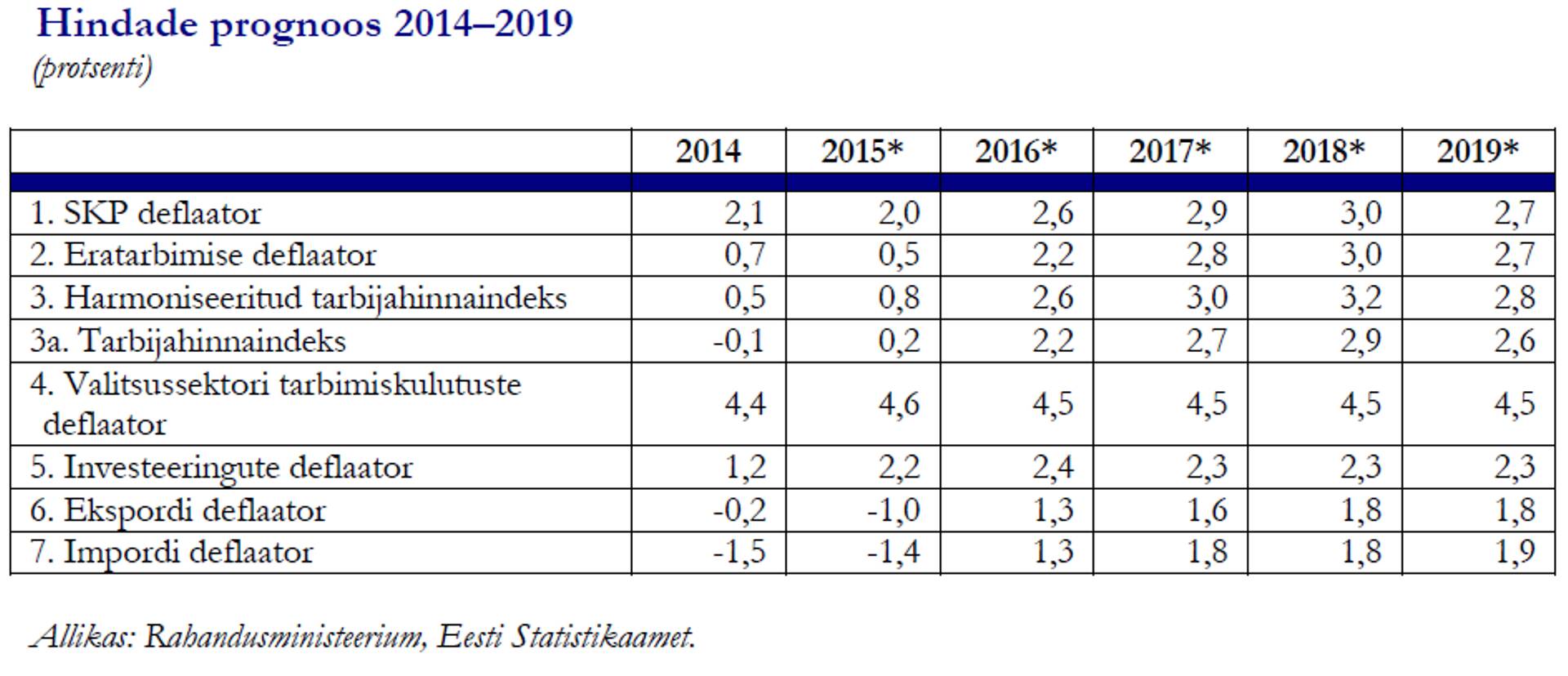

Tarbijahinnad on selle aasta esimesel poolel languses. 2015. aasta kokkuvõttes tõusevad tarbijahinnad 0,2 protsenti. 2016. aastal kiireneb inflatsioon 2,2 protsendini peamiselt välistegurite tõttu, sest naftafutuurid on tõusutrendil ning ka toiduainete hinnad pöörduvad suureneva nõudluse mõjul tõusule.

Eratarbimise kasvu hoiavad sel aastal kõrgel mitmed tegurid – tõusevad nii keskmine palk kui ka hõivatute arv ning netopalga tõusule annab tõuke ka tööjõu maksukoormuse langetamine. Kaasa aitab ka inflatsiooni puudumine - tarbimiskorvi maksumus aasta esimesel poolel ei suurene. 2015. aastal oodatav 4,8-protsendine eratarbimise reaalkasv taandub inflatsiooni kasvades 2016. aastal 2,8 protsendini. Edaspidi võib eratarbimise kasvutempo veelgi langeda hinnatõusu kiirenemise ja töötajate arvu vähenemise tõttu.

Investeeringute kasv peaks sel aasta taastuma. Ettevõtete investeeringud kasvasid ka mullu, v.a energeetikasektoris, valitsussektoris hoiab taset kõrgel uue ELi struktuurifondide rahastusperioodi algus. Kokkuvõttes jääb investeeringute kasv 2015. aastal ilmselt veel tagasihoidlikuks (2,7 protsenti), kuid peaks väliskonjunktuuri paranedes edaspidi tõusma 4–5 protsendi juurde.

Tööpuuduse määr jätkab prognoosi järgi langemist, olles järgmisest aastast alla 6 protsendi. Tööga hõivatute arv kasvab 2015. aastal sarnaselt 2014. aastaga 0,6 protsenti ning pöördub alates järgnevast aastast kuni pooleprotsendisesse langusesse. Seoses tööjõulise elanikkonna vähenemisega ja eeldusega, et tööjõus osalemise ning hõive määrad on maksimumi lähedal, on hõive edasise kasvu väljavaated tagasihoidlikud.

Eesti struktuurne eelarvepositsioon lähiaastatel endiselt tasakaalus. Nominaalne valitsussektori eelarvepuudujääk jääb prognoosi kohaselt 0,5 protsendini sisemajanduse koguproduktist (SKP). 2016. aastal suureneb see 0,6 protsendini SKPst. Järgnevatel aastatel on oodata valitsussektori eelarvepositsiooni pidevat paranemist ning jõudmist 2018. aastaks 0,1-protsendise ülejäägini SKPst.

Maksulaekumiste tase püsib prognoosi järgi üldiselt hea, seda osalt tänu maksu- ja tolliameti tulemuslikule tööle. Maksukoormuseks jääb 2015. aastal 32,9 protsenti, see tõuseb 2019. aastaks 33 protsendini. Lähiaastate planeeritavad maksumuudatused vähendavad tööjõu maksukoormust ning seda tasakaalustab kaudsete maksude parem kogumine.

Valitsussektori reservid moodustasid 2014. aasta lõpus 10,4 protsenti SKPst. Võrreldes eelmise aastaga suurenesid nii keskvalitsuse, sotsiaalkindlustusfondide kui ka kohalike omavalitsuste reservid. Valitsussektori võlakoormus kasvas 2014. aastal 10,6 protsendini SKP-st. Järgnevatel aastatel võlakoormus väheneb ja jõuab 2018. aastaks 8,2 protsendini SKP-st.

Allapoole korrigeeritud prognoosid

Eesti sisemajanduse koguprodukt kasvab prognoosi põhistsenaariumi kohaselt 2015. aastal 2% ja 2016. aastal 2,8%. Aastaks 2017 ootame majanduskasvu kiirenemist 3,4%ni, mille järel hakkab kasvutempo taas aeglustuma kogutoodangu lõhe sulgumise ning töötajate arvu vähenemise tõttu. Rahandusministeerium on selle ja tuleva aasta majanduskasvu prognoose allapoole korrigeerinud, mille - põhjuseks on Eesti peamiste kaubanduspartnerite kasvuväljavaadete halvenemine.

Järgnevate aastate majanduskasvu prognoosid ei ole võrreldes eelneva prognoosiga muutunud. Ekspordi kasv sel aastal kiireneb, kuid peamiseks majanduse kasvuvedajaks jääb sisenõudlus ja import kasvab ekspordist kiiremini.

Alates 2016. aastast ootame ekspordi kasvu järk-järgulist kiirenemist, kuid ka sisenõudluse panus püsib tänu investeeringute taastumisele stabiilne. Aastatel 2018–2019 peaks Eesti majandus kasvama keskmiselt 3% aastas. Lisaks ekspordile toetab neil aastail SKP kasvu sisenõudlus, mille kasvutempo taas suureneb.

Sisenõudluse kasvu toetavad 2015. aastal nii eratarbimise kasvu kiirenemine kui ka investeeringute oodatav pöördumine tõusule. Eratarbimise kasvu hoiavad selle aasta jooksul kõrgel mitmed tegurid. Palgatulu kiire kasv jätkub nii keskmise palga tõusu kui ka hõivatute arvu lisandumisega ning netopalga tõusule annab sellel aastal omalt poolt tõuke tööjõu maksukoormuse langetamine.

Tarbimiskorvi maksumus aasta esimesel poolel ei suurene ning tarbijahindade mõõdukas tõus taastub alles aasta teises pooles. Soodne konjunktuur tööturul hoiab kõrgel tarbijate kindlustunnet. Alates 2015. aasta teisest poolest taanduvad mitmed hinnatõusu pidurdanud välised tegurid ning tarbimiskorvi kallinemine hakkab pidurdama reaalsissetulekute tõusu.

2015. aastal oodatav 4,8% eratarbimise reaalkasv taandub 2016. aastal 2,8%ni. Edaspidi võib agregeeritud eratarbimise kasvutempo veelgi langeda hinnatõusu kiirenemise ja töötajate arvu vähenemise tõttu.

Energeetikasektor kosub

Investeeringute vähenemisse eelmisel aastal panustasid kõik sektorid, kuid on põhjust arvata, et kasv 2015. aastal taastub. Ettevõtlussektoris andis kogu languse energeetikavaldkond, mille negatiivne mõju peaks sellel aastal taanduma ning ülejäänud tegevusalad kokku kasvatasid mõõdukalt investeeringuid ka eelmisel aastal.

Valitsussektori osas lükkus uue perioodi ELi struktuurivahendite kasutamine 2014. aastast 2015. aastasse. Osa eelmise aasta teises pooles tehtud eluasemeinvesteeringuid võivad senises statistikas kajastuda varudena ning selles valdkonnas on kasv kiire. Kokkuvõttes jääb investeeringute kasv 2015. aastal ilmselt veel tagasihoidlikuks (2,7%), kuid peaks väliskonjunktuuri paranedes edaspidi tõusma 4–5% juurde.

Inflatsioon saab hoogu

Väliskaubanduse prognoosi on lähiaastateks kaubanduspartnerite nõrgemate kasvuväljavaadete ning Venemaa majandusolukorra halvenemise tõttu langetatud.

2015. aastal võib oodata kaupade ja teenuste ekspordi 2,8%st kasvu, sealjuures on kasv tugevam aasta esimesel poolel kaubaekspordi madala võrdlusbaasi tõttu. Kuigi välisnõudlus on nõrgem kui eelmisel aastal, toetab eksporti mõne olulise tegevusala väljaveomahtude suurenemine. Teenuste ekspordi kasv aeglustubveoteenuste ekspordikasvu pidurdumise ning reisiteenuste ekspordi nõrkuse tõttu.

Kaubandustingimuste paranemine jätkub eelkõige teenuste poolel. Edaspidi kiireneb ekspordi kasv sarnases tempos välisnõudlusega, ulatudes 2016. aastal 4,0%ni ning stabiliseerudes prognoosiperioodi lõpus 5,5–6,0% vahemikus. Valitsussektori investeerimisaktiivsuse olulise suurenemise, kasvavate eratarbimiskulutuste ning ekspordiks vajalike komponentide ja tooraine suureneva sisseveo tõttu kiireneb kaupade ja teenuste impordi kasv 2016. aastal 4,0%ni. Aastatel 2016–2018 impordi kasv kiireneb ja jääb ekspordiga võrreldavaks.2015. aastal suureneb jooksevkonto defitsiit 0,8%ni SKPst valitsussektori ja ettevõtete suureneva investeerimisaktiivsuse tõttu, mis avaldub väliskaubandusbilansi mõningases halvenemises. Ka järgnevatel aastatel mõjutab välistasakaalu eelkõige investeeringute tugevnemine. Jätkub teenuste ekspordi ennakkasv impordi ees.

Välisinvestorite kasumlikkus hakkab edaspidi tugevneva majanduskasvu mõjul taastuma. Jooksevkonto puudujääk veidi suureneb prognoosiperioodi lõpuks, kuid jääb eelmise prognoosiga võrreldes tunduvalt väiksemaks.

Madala nafta hinna ning välisturgudel toimunud toiduainete odavnemise tõttu on tarbijahinnad selle aasta esimesel poolel languses. Aasta lõpus hakkab välistegurite negatiivne panus järk-järgult vähenema. Inflatsiooni kergitavad ka riigipoolsed meetmed aasta alguse alkoholiaktsiisi tõstmise tulemusena. 2015. aasta kokkuvõttes tõusevad tarbijahinnad 0,2%. 2016. aastal kiireneb inflatsioon 2,2%ni peamiselt välistegurite suureneva panuse tõttu, sest naftafutuurid on tõusutrendil ning ka toiduainete hinnad pöörduvad suureneva nõudluse mõjul tõusule.

Teenuste hinnatõus kiireneb tasuta kõrghariduse mõju taandumise ning palgakasvu järkjärgulise kiirenemise tõttu. Lisandub ka tubakaaktsiisi tõus. 2018. aastal võib oodata inflatsiooni kiirenemist 2,9%ni hoogsamast palgakasvust tingitud teenuste kiirema hinnatõusu, välistegurite suureneva panuse ning riigipoolsete meetmete mõjul. 2019. aastal toimuv aeglustumine 2,6%ni on seotud valitsuse kinnitatud aktsiisitõusude lõppemisega.

Tööturul pingeline

Tööturu olukord muutub üha pingelisemaks ning töötuse kiire vähenemine on juba mõnda aega hoidnud üleval palgasurveid. Seoses tööjõulise elanikkonna vähenemisega ja eeldusega, et tööjõus osalemise ning hõive määrad on saavutamas oma ajaloolist maksimumi, on hõive edasise kasvu väljavaated tagasihoidlikud.

2015. aastal statistiline hõive kasv siiski jätkub, kuna töötajate registreerimiskohustuse sisseviimine on mõjutanud lisaks maksuameti registritele ka erinevaid statistilisi hõive näitajaid.

Prognoosi kohaselt kasvab tööga hõivatute arv 2015. aastal sarnaselt eelneva aastaga 0,6% ning pöördub alates järgnevast aastast kuni poole protsendisesse langusesse. Ühtlasi langeb töötuse määr alates järgmisest aastast alla 6%. Keskmise palga kasvutempo peaks vaatamata tööjõu üldisele nappusele eelmise aastaga võrreldes alanema, kuna hinnatase 2015. aastal sarnaselt eelneva aastaga peaaegu ei tõuse ja ekspordihinnad on samuti languses.

2015. aastal võib keskmise palga tõusuks oodata 4,8% ja pea samapalju tõuseb ka reaalpalk. Välisnõudluse kosumise eeldusel peaks järgmisest aastast alates nominaalpalga kasvutempo kiirenema, kuid kiireneva hinnatõusu tõttu langeb reaalpalga kasv 3% juurde. Palgatulu osakaal lisandväärtuses on tõusnud suhteliselt kõrgele ning see peaks edaspidi natukene langema.

Keskvalitsus kasvatab puudujääki

2015. aasta valitsussektori eelarvepuudujääk ulatub prognoosi kohaselt 0,5%ni SKPst. Peamiseks puudujäägi tekitajaks on keskvalitsus, kuid ka kohalikud omavalitsused jäävad kogu prognoosiperioodi jooksul prognoositavalt defitsiiti.

Keskvalitsuse nominaalset puudujääki põhjustavad nii maksutulude aeglasem kasv tulumaksu ja tööstuskindlustusmakse alanemise tõttu, kui ka saastekvootide müügist saadud tuludega seotud investeeringud ning II pensionisamba lisamaksed, mis kokku ulatuvad 2015. aastal 0,6%ni SKPst. Sotsiaalkindlustusfondid on tänu Töötukassale jätkuvalt ülejäägis (2015. a 0,2% SKPst). 2016. aastal suureneb valitsussektori eelarvepuudujääk 0,6%ni SKPst, kuna riigieelarve tulude kasv jääb jätkuvalt kulude kasvule alla.

Samuti suureneb kasvavate kinnisvarainvesteeringute tõttu Riigi Kinnisvara ASi puudujääk. Järgnevatel aastatel on oodata valitsussektori eelarvepositsiooni pidevat paranemist ning jõudmist 2018. aastast 0,1%se ülejäägini SKPst.

2015. aasta maksukoormuseks kujuneb 32,9% SKPst, mis on samal tasemel kui aasta varem. Võrreldes eelarve ootusega vähenes valitsussektori maksutulude laekumise prognoos, kuid nominaalse SKP prognoosi korrigeeriti veelgi enam allapoole. Osaliselt selgitab seda maksuameti tulemuslik töö, samuti ei avaldu ekspordikeskse majandusstruktuuri puhul aeglustuv nominaalne majanduskasv üks-üheselt maksulaekumistes.

Aastatel 2015–2018 vähendatakse maksumuudatustega tööjõumakse ja suurendatakse tarbimismakse, kokkuvõttes püsib maksukoormus 2015. aasta tasemel jõudes 2019. aastaks 33,0%le.

Valitsussektori võlakoormus suurenes 2014. aasta lõpuks 10,6%ni SKPst, ilma Euroopa Finantsstabiilsusfondi (edaspidi EFSF) mõjuta aga kasvas 8,1%le SKPst. Sel aastal valitsussektori võlakoormus eelkõige seoses kohalike omavalitsuste laenamisega nominaalselt mõnevõrra suureneb, kuid protsendina SKPst väheneb 10,3%le. Prognoosiperioodi lõpuks väheneb võlakoormus 8,4%le SKPst.

Seotud lood

Hiinas on süvenemas deflatsioonilised protsessid – see ähvardab maailma suuruselt teise majanduse probleeme veelgi võimendada. Juba praegu on Hiinas kinnisvaraturu kriis ning riik ja selle kodanikud on kulda kokku ostmas.

Enimloetud

3

Raivo Tamm: “Me lihtsalt ei saanud kaubale”

5

Logistikaäris on keerulised ajad

Viimased uudised

Hetkel kuum

Raivo Tamm: “Me lihtsalt ei saanud kaubale”

Logistikaäris on keerulised ajad

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Tagasi Äripäeva esilehele