- OMX Baltic1,02%299,07

- OMX Riga0,28%864,91

- OMX Tallinn1,37%1 937,02

- OMX Vilnius2,34%1 150,29

- S&P 500−1,57%4 982,77

- DOW 30−0,84%37 645,59

- Nasdaq −2,15%15 267,91

- FTSE 1002,71%7 910,53

- Nikkei 225−2,62%32 147,04

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,91

- GBP/EUR0,00%1,16

- EUR/RUB0,00%94,68

- OMX Baltic1,02%299,07

- OMX Riga0,28%864,91

- OMX Tallinn1,37%1 937,02

- OMX Vilnius2,34%1 150,29

- S&P 500−1,57%4 982,77

- DOW 30−0,84%37 645,59

- Nasdaq −2,15%15 267,91

- FTSE 1002,71%7 910,53

- Nikkei 225−2,62%32 147,04

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,91

- GBP/EUR0,00%1,16

- EUR/RUB0,00%94,68

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Lux Leaksi valgusvihk ulatub Eestisse

TAUST

Jean-Claude Juncker turmtule allLux Leaks pani löögi alla novembri alguses ametisse asunud Euroopa Komisjoni uue juhi Jean-Claude Junckeri, kes Luksemburgi kauaaegse rahandus- ja peaministrina ei saanud taolisest maksumudelist sugugi teadmatuses olla.

Avalikuks saanud maksude massiline vältimine tekitas paksu pahameelt ajal, mil finantskriisi tõttu on tavakodanike maksukoorem järjest kasvanud.

Juncker on eitanud süüdistusi, mille kohaselt just tema oli Luksemburgi maksusüsteemi arhitekt.

Samas kirjutas Financial Times, et peaministrina kiitis Juncker Luksemburgi maksuseadusi, mis on omakorda põhjus, miks näiteks Skype just Luksemburgi oma asukohaks on valinud. Põhjus on riigi soodne fiskaalkeskkond, tsiteeris leht.

Lux Leaks on juba Luksemburgi maksukeskkonnale mõju avaldamas. Nimelt on seal otsustajate laual eelnõu, mille kohaselt hakkab tulevikus maksuametit iga eelotsuse tegemisel nõustama spetsiaalne komisjon. Määravaks muutub maksukokkulepet taotlevate ettevõtjate võime tõestada, et nad omavad reaalset majandustegevust Luksemburgis. Lisaks muutuvad maksuameti eelotsused tasuliseks.

Maailma uurivate ajakirjanike organisatsioon ICIJ (The International Consortium of Investigative Journalists) avaldas esmalt novembris ja täiendavalt sel nädalal kokku sadade ettevõtete salajasi maksukokkuleppeid Luksemburgi maksuametiga.

Dokumentides kooskõlastati maksuametiga kontsernide struktuurid, millega ettevõtteil õnnestus grupi lülide tulumaks kohati lausa alla 1% taseme viia. Kusjuures maksude võluväel kaotamiseks ei pidanud ettevõtted Luksemburgis reaalselt tegutsemagi - sinna tuli sättida vaid vajalikud valdusfirmad.

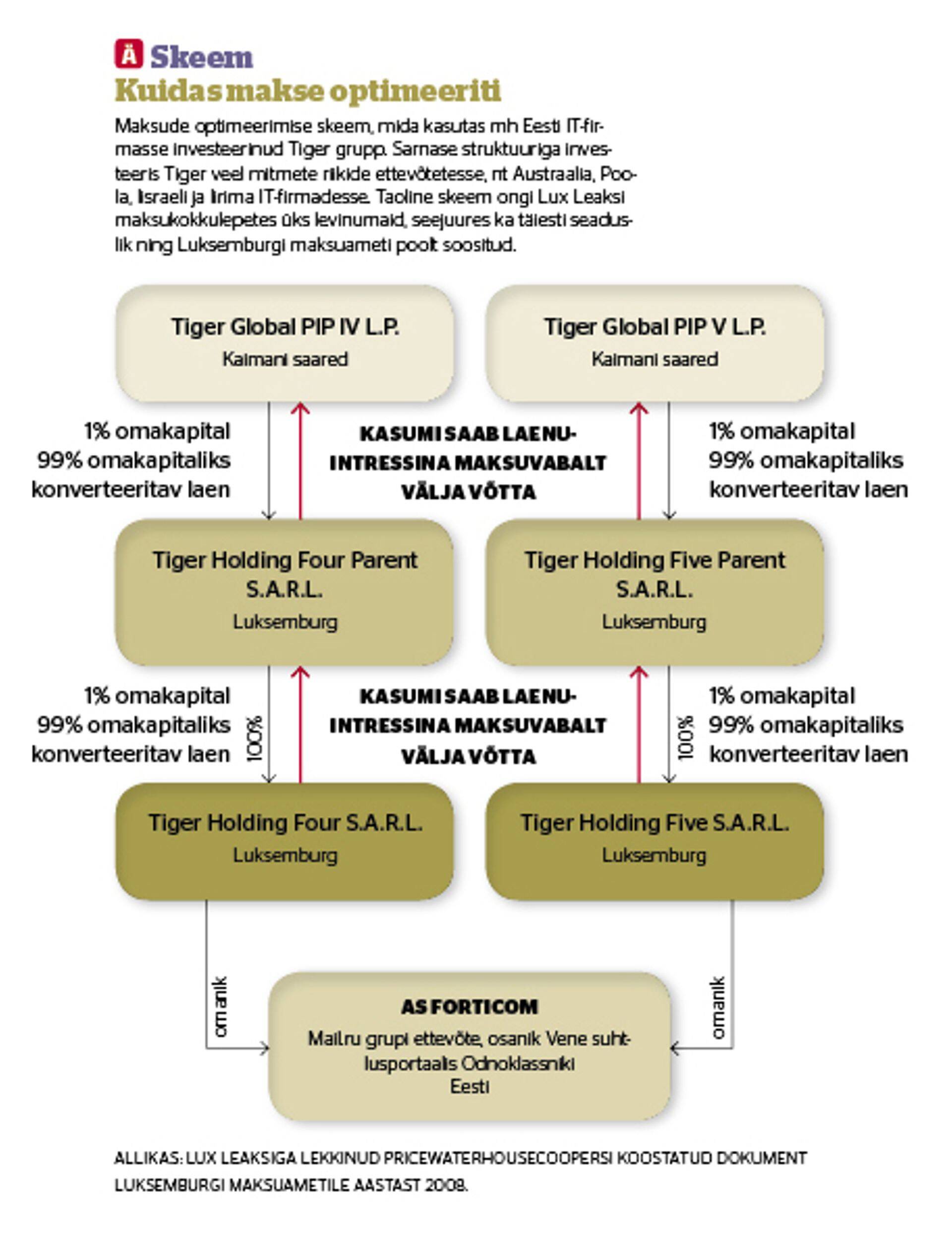

Skype ja Forticom. Eesti ettevõtetest on Lux Leaksi dokumentidesse sattunud meie rahvusvaheline IT-edulugu Skype ja OÜ Forticom (endine AS), mis praegu kuulub Londoni börsil noteeritud Mail.ru gruppi.

Skype'i tarkvara arendav Skype Technologies OÜ on alates asutamisest 2004. aastal kuulunud Luksemburgi ettevõttele Skype Technologies S.A., mille 2011. aastal omandas Microsoft. Lux Leaksi maksudokumendid Skype'i kohta pärinevad ajast, mil Skype kuulus eBay'le.

Forticomi omanike hulka ilmusid Luksemburgi ettevõtted 2007. aastal, mil Forticom investeeris Venemaa suhtlusportaali haldavasse Odnoklassniki Ltd-sse ja ettevõtte käibe- ning kasuminumbrid rallima hakkasid. 2008. aastal sai Forticomi emafirmaks Briti Neitsisaartel registreeritud ettevõte ehk grupi struktuur mängiti taas ümber.

Ernst & Young ja PricewaterhouseCoopers. Skype'i omanikke on Luksemburgi maksuametiga suheldes abistanud Ernst & Young, Forticomi omanikku Tiger gruppi esindas PricewaterhouseCoopers (PwC). Seega on suurkontsernide jaoks kokku miljardite eurode maksude optimeerimisel olnud võtmeroll üleilmsetel nõustamisfirmadel. Enim Lux Leaksiga lekkinud dokumente on koostanud PwC.

Nagu öeldud, optimeerivad kontsernid üle maailma, sh mainitud Eesti firmadega seotud grupid, oma Luksemburgi kaudu üles ehitatud struktuuri abil makse. Kuidas see siis käib? Levinuim moodus on see, et Luksemburgi emafirma kasutab tütarettevõttesse investeerimisel instrumente, mille abil saab hiljem tütarettevõttest emafirmasse maksuvabasid makseid teha.

Lihtne skeem. Täpsemalt näeb lekkinud maksudokumentidest kõige sagedamini paistev maksuskeem välja nii, et investor X paigutab ettevõttesse Y näiteks 100 miljonit eurot, kuid sellest vaid 1 miljoni omakapitalina ja ülejäänud 99 miljonit sellise laenuna, mida on võimalik hiljem omakapitaliks konverteerida (inglise keeles CPECs ehk convertible preferred equity certificates).

Luksemburgi seaduste kohaselt võib kontsernisisese laenu intress olla seotud kasumiga ja lisaks on võimalik vastava laenu intressiks määrata kas või 99% kasumist. Teisisõnu ei kehti Luksemburgis Eestis olev kord, mis sunnib kontsernisiseste laenude intresside puhul turuhinda järgima. Samas suurte laenusummade puhul piisab ka mõneprotsendisest intressist, et iga aasta sadu tuhandeid või miljoneid eurosid kontserni lülidest maksuvabalt kätte saada.

Et laenuintressi tulu pole Luksemburgis tulumaksuga maksustatud, ongi võimalik valitud osa kasumist maksuvabalt liigutada - intresside tasumine näiteks Eestist välja pole ka siin tulumaksuga maksustatud, nagu seda on dividendide maksed.

Hetkel kuum

KOMMENTAAR

Luksemburgil on mitmeid eeliseid

Luksemburg on tuntud soodsa ettevõtluskeskkonnaga riigina, millel on lisaks madalatele maksudele ka muid eeliseid, nagu näiteks kõrgharidusega spetsialistide olemasolu ja geograafiline asukoht.Mõistagi võib hoogustuda juba niigi aset leidev debatt Euroopa Liidu maksureeglite suuremaks ühtlustamiseks ning Luksemburgi maksuhaldurile võidakse avaldada survet ettevõtete jaoks väga soodsate maksukokkulepete vältimiseks tulevikus. Samas on vähetõenäoline, et see Luksemburgi ettevõtluskeskkonna atraktiivsust oluliselt vähendaks.Kogu (Lux Leaksi skandaalis - toim) kõne all olev maksunõustamine on tehtud täielikus vastavuses Luksemburgi ja rahvusvaheliste maksuseadustega, sh Luksemburgis kehtiva maksude eelkokkuleppe regulatsiooniga ning keegi ei ole tõstatanud küsimust selle seaduslikkusest.Ajakirjanduse poolt on tõstatud küsimus pigem selles osas, kas Luksemburgi valitsuse poolt kehtestatud taolisi maksukokkuleppeid võimaldav regulatsioon on põhjendatud ja õiglane Euroopa Liidu ja rahvusvahelises kontekstis.Otsused soodsateks maksukokkulepeteks on teinud Luksemburgi maksuhaldur, mitte maksunõustajad, ning PwC ja teiste maksnõustajate roll on seisnenud ainult taoliste maksustruktuuride välja töötamises, mida maksuhaldur peab aktsepteeritavaks ning on nõus neile oma siduva eelotsuse andma.Eelotsuste taotlemine on maksunõustamise raames üsna tavaline protsess ja sellega puutub kokku iga vähegi tõsisem maksukonsultant. Eelotsuse küsimise käigus avaldatakse riigiasutusele kõik olulised asjaolud ja küsitakse kas esitatud info valguses on üks või teine tehing lubatud.PwC on alati järginud ja jääb ka edaspidi järgima maksunõustajate eetikakoodeksit, mis näeb muuhulgas ette, et meie nõuanded peavad rangelt tuginema seadustele ja vajadusel ka sisaldama hoiatust, et mõnda tehingut või tegevust võivad teised osapooled või huvigrupid tõlgendada kliendist erinevalt.Ka hoiduvad PwC konsultandid nn skeemitamisest, millel puudub majanduslik sisu. Seega ma ei näe, et Lux Leaks omaks otsest mõju maksunõustamisele kui teenusele, küll aga võib omada kaudset mõju läbi üle-euroopaliste ja globaalsete maksuregulatsioonide ühtlustamise ja karmistamise.Ago Vilu, AS PricewaterhouseCoopersi juhtivpartner

Hübriidsed finantsinstrumendid. Attela advokaadibüroo vandeadvokaat ja maksunduse ekspert Marko Saag selgitas, et kuigi Lux Leaksi juhtumid seonduvad mitmete erinevate valdkondade ja instrumentidega, on enamik neist seotud just hübriidsete finantsinstrumentidega, mille kasutamise vastu on ka Euroopa Komisjon algatanud mitmeid initsiatiive, sh ema- ja tütarettevõtete direktiivi muudatuse.

"Hübriidsed finantsinstrumendid on lepingulised suhted, mis kujundavad tehtavad maksed allikariigis mahaarvatavaks intressiks ning saajariigis maksuvabaks dividendituluks, saavutades seeläbi topeltmaksuvabastuse," ütles Saag. Ta lisas, et selliseid instrumente kasutatakse küllaltki laialdaselt ning sõltuvalt riigist kas konverteeritava laenu, tagasiostetavate eelisaktsiate vms vormis.

Luksemburg võib eeliseid kaotada. Saagi sõnul annab Lux Leaksi skandaal rahvusvahelise maksuõiguse kontekstis nähtava kinnituse sellele, et kontsernide ja tehingute struktureerimisel otsitakse sageli maksuefektiivseimat võimalust, võttes arvesse erinevate riikide maksusüsteemide eripärasid. "Selliseid "auke" leidub erinevate riikide maksusüsteeme kombineerides küllaltki palju," märkis ta.

Konsultatsioonifirma Ernst & Young Baltic ASi juhtivpartner Ivar Kiigemägi ütles, et pole Lux Leaksi teemat väga detailselt jälginud, kuid hetkel on aktuaalsed mitmed maksuteemad, mis tulevikus vähendaksid Luksemburgi tulubaasi. "Luksemburgi kohta võib lühidalt öelda, et ta on väikese riigina püüdnud olla atraktiivne maksustamise seisukohalt ja liiga suure tüki suurriikide tulust ära hammustanud," ütles Kiigemägi.

Lux Leaksi skandaali laiem tagajärg on tõepoolest surve kasv maksude harmoniseerimisele Euroopa Liidus. Euroopa Komisjoni uus juht, kauaaegne Luksemburgi rahandus- ja peaminister Jean-Claude Junckergi on Lux Leaksi tõttu kriitika all olles enese õigustamiseks öelnud, et selline skandaal on võimalik seetõttu, et riikide maksudes on erisused, mida saab üksteise vastu välja mängida.

Lisaks kontrollib Euroopa Komisjoni konkurentsivolinik praegu mitme suurfirma maksukokkuleppeid Luksemburgi ja Hollandi maksuametitega sellest aspektist, kas tegemist pole mitte keelatud riigiabiga.

Seotud lood

- ST

Haara sooduskood ja avalda tööpakkumine Eesti külastatuimas tööportaalis

Enimloetud

1

2

6

Vaata, mida ostetakse ja mida müüakse

Viimased uudised

“Mulle ei sobi sellel teemal rääkida. Need on minu asjad”

“Mulle ei sobi sellel teemal rääkida. Need on minu asjad”

“Mulle ei sobi sellel teemal rääkida. Need on minu asjad”

Plaanis on ka bazooka

Hetkel kuum

Vaata, mida ostetakse ja mida müüakse

- ST

Haara sooduskood ja avalda tööpakkumine Eesti külastatuimas tööportaalis

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Podcastid

Tagasi Äripäeva esilehele