- OMX Baltic1,25%299,7

- OMX Riga0,34%867,52

- OMX Tallinn0,18%1 956,95

- OMX Vilnius2,1%1 166,35

- S&P 5001,67%5 375,86

- DOW 301,07%39 606,57

- Nasdaq 2,5%16 708,05

- FTSE 100−0,14%8 391,05

- Nikkei 2250,49%35 039,15

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,88

- GBP/EUR0,00%1,17

- EUR/RUB0,00%94,55

- OMX Baltic1,25%299,7

- OMX Riga0,34%867,52

- OMX Tallinn0,18%1 956,95

- OMX Vilnius2,1%1 166,35

- S&P 5001,67%5 375,86

- DOW 301,07%39 606,57

- Nasdaq 2,5%16 708,05

- FTSE 100−0,14%8 391,05

- Nikkei 2250,49%35 039,15

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,88

- GBP/EUR0,00%1,17

- EUR/RUB0,00%94,55

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Laenukontor maskeerus hoiu-laenuühistuks

Küsimusi tekitava äri juhatuses, nõukogus ja ka revisjonikomisjonis on Adeliga tihedalt seotud inimesed, kellele jääb nende roll ühistus teinekord ka arusaamatuks. “Kas ma võin mitte vastata?” ehmub üks revisjonikomisjoni liige küsimuse peale, kuidas ta siis ühistu tegevust kontrollib.

Ühistu taga peitub laenuäri

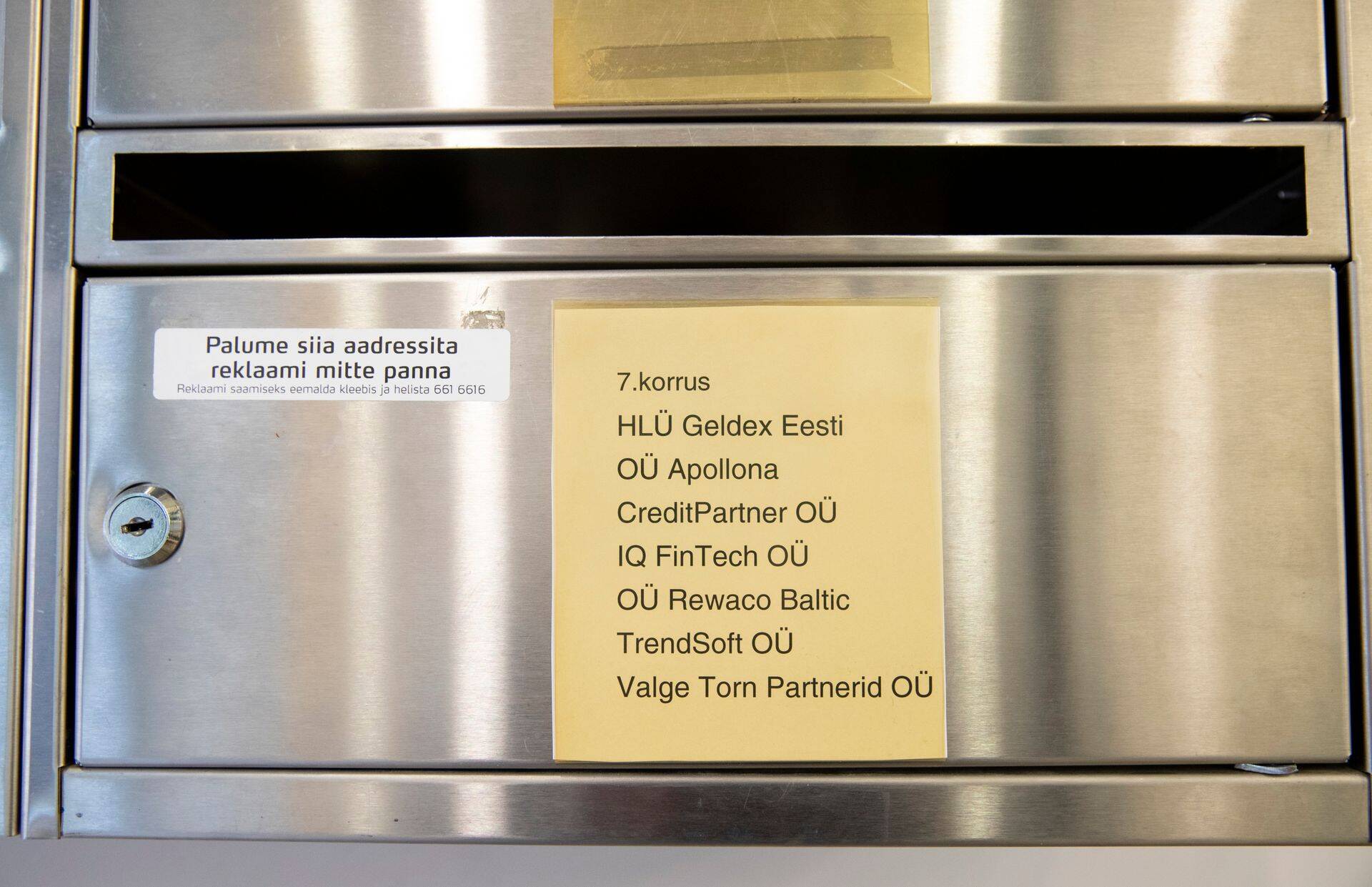

Kui laenude väljastamiseks on ettevõttele tarvis krediidiandja luba, siis hoiu-laenuühistute puhul on regulatsioon märksa leebem: ühistud ei kuulu finantsinspektsiooni järelevalve alla ning isepäi toimetamine võimaldab ühistu taha maskeeruda täiesti tavalisel laenuäril. Tallinna südalinnas Ahtri tänaval tegutsev HLÜ Geldex Eesti on aga püsti pannud äri, mis tekitab üksjagu küsimusi.

HLÜ Geldex Eesti on oma olemuselt hoiu-laenuühistu, mis peaks võtma vastu ühistuliikmete hoiuseid ning andma neile välja laene. „Meil on suhteliselt väike ja kodune, aga väga läbipaistev ja selge äri,“ ütles ühistu nõukogu liige Vadim Šabarov. Eelmisel aastal kaasas ühistu hoiuseid 1900 eurot, aga andis välja laene suisa 1,6 miljoni eest.

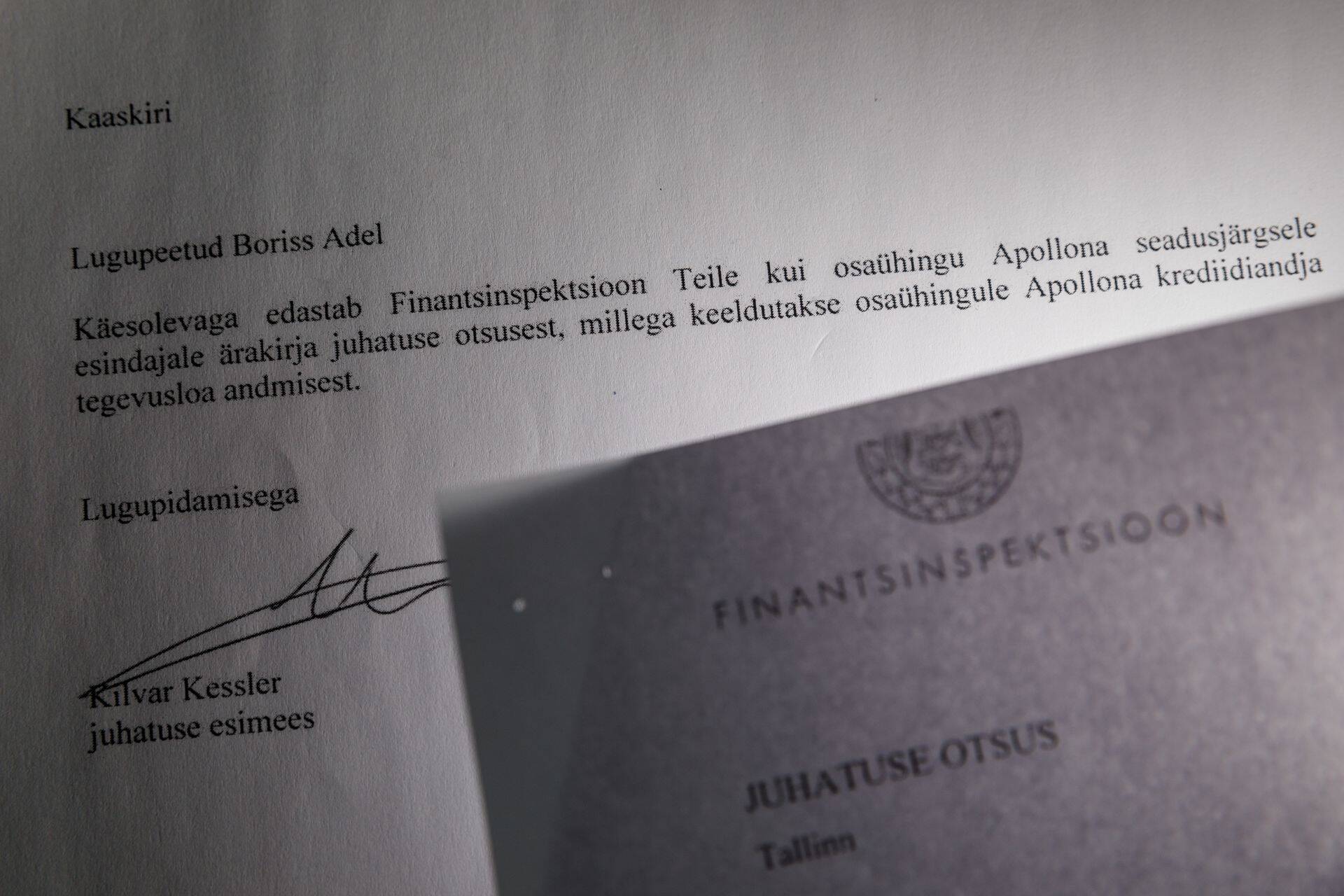

Kolm aastat tagasi esitas Boriss Adel finantsinspektsioonile avalduse, et ettevõte Geldex OÜ saaks krediidiandja loa. See tähendab, et Geldex oleks saanud teha klassikalist laenuäri: anda välja tarbimislaene eraisikutele. Pärast suhtlust finantsinspektsiooniga võttis Adel avalduse tagasi ning esitas uue avalduse Apollona OÜ alt. Taotluse esitamise ajal oli Adel Apollona OÜ juht ja ainuosanik.

Finantsinspektsioon ütles toona Adelile, et ta ei sobi kõrgendatud nõuetele vastavale finantssektori ametikohale ega üldse finantssektorisse. Adelile saadetud otsuses seisab, et ta on olnud suhtluses finantsinspektsiooniga ebausaldusväärne ning on eksitanud finantsjärelevalveasutust valeinformatsiooniga.

Väljapääs hoiu-laenuühistu

Vaid kolm päeva pärast seda, kui finantsinspektsioon edastas Adelile teate, et keeldub rahuldamast Apollona taotlust saada krediidiandja litsents, registreeriti Geldexi hoiu-laenuühistu, mille nõukogus oli Adel, kelle olid ühistu liikmed ka enda esindajaks volitanud. Hiljem märkis ühistu ta nõukogu esimeheks.

Ühistu nõukogu liige Šabarov ütles, et Geldexi hoiu-laenuühistu on kollektiivne ja kõik saavad võrdselt otsustada. Adeli rolli kohta ütles Šabarov, et ta on üks ühistu liikmetest. Selle kohta, et liikmed on volitanud end esindama just Adeli, ütles Šabarov, et nad otsustasid suuremate hoiu-laenuühistute eeskujul ka enda sisemise bürokraatia üles ehitada just sel moel.

Äripäev on korduvalt püüdnud ühendust võtta ka Adeli endaga, ent ta kas lükkas kokku lepitud intervjuu edasi või katkestas kõne. Ajakirjanik saatis Adelile vastamiseks küsimused vene keeles, ent ei saanud neilegi vastuseid.

Firma juhtkonnas ja nõukogus pereliikmed

HLÜ Geldex Eesti juhatuse, nõukogu ning revisjonikomisjoni liikmed on kõik seotud ühistu nõukogu esimehe Boriss Adeliga – mehega, keda finantsinspektsioon peab finantssektorisse sobimatuks. Nad on kõik kas Adeli sugulased või on nende korteritel või neile varem kuulunud korteritel hüpoteegid Adeli firmade kasuks. Just hüpoteeklaene ehk laene kinnisvara tagatisel annab ka hoiu-laenuühistu, mis asutati pärast finantsinspektsiooni keeldumist.

Advokaadibüroo Ellex Raidla partner Raino Paron ütles, et olukord, kus hoiu-laenuühistu juhatuse ja nõukogu ning revisjonikomisjoni liikmed on omavahel seotud ning see mõjutab mõne nimetatud organi sõltumatust ja iseseisvat otsustusvõimet, on vastuolus nii hoiu-laenuühistu seaduse sätete kui ka mõttega. Seotuse (samaväärse majandusliku huvi) hindamisel tuleb analoogia korras lähtuda krediidiasutuse seaduse sätetest, selgitas Paron. Muu hulgas ei tohi ühistu juhatuse liige olla nõukogu liikme abikaasa või faktiline abikaasa, laps, vanem ega õde või vend. „Ärilised suhted erinevate organite liikmete vahel ei ole keelatud, kuid võivad teatud juhtudel tekitada kahtlusi,“ tõdes ta.

Äriregistri andmeil kuuluvad HLÜ Geldex Eesti juhatusse Irina Šabarova, Ruslan Lyubimov ning Valeria Zorkova. Nõukogusse aga Boriss Adel, Svetlana Adel ja Vadim Šabarov. Äripäevale teadaolevalt on Svetlana Adel Boriss Adeli ema, juhatuse liige Valeria Zorkova Boriss Adeli elukaaslane. Nõukogu liige Vadim Šabarov ütles, et ka tema on Adeliga sugulane: tema juhatusse kuuluv abikaasa Irina Šabarova ning Borissi naine Valeria Zorkova on tema kinnitusel õed.

Juhatuses oleva Ruslan Lyubimovi kinnisvaral on viimati olnud Adeli firma Apollona kasuks hüpoteek aastal 2017. Tema kaks Apollona kasuks oleva hüpoteegiga korterit on praeguseks maha müüdud. Äripäev võttis ühendust nii Lyubimovi kui juhatuse teise liikme Zorkovaga, ent mõlemad ütlesid, et meediaga suhtleb Geldexi hoiu-laenuühistus Vadim Šabarov.

Revisjonikomisjonis sugulane

Sarnast mustrit näeb ka kontrollorgani revisjonikomisjoni puhul. Geldexi revisjonikomisjoni liikmete sekka kuuluvad Äriregistri põhjal Maksim Kalinin, Roman Kuprijanov ja Vitali Mozolevski.

Komisjoni kuuluv Maksim Kalinin kinnitas, et Boriss Adel on tema sugulane. Küsimuse peale, milline on Kalinini roll hoiu-laenuühistus, pidi ta hetke mõtlema, kuna tegeleb enda sõnul teiste asjadega. Siiski meenus talle, et ta on revisjonikomisjonis. Kuidas Kalinin aga hoiu-laenuühistut kontrollib? “Kas ma võin mitte vastata?” küsis ta ning palus edasi suhelda kirjalikult. Pärast teatas ta, et meediaga suhtleb siiski Vadim Šabarov.

HLÜ Geldex Eesti teisedki revisjonikomisjoni liikmed paistavad olevat Adeli firmadelt laenu võtnud: nende nimel olnud kinnisvaral on olnud hüpoteek Boriss Adeli teise ettevõtte kasuks.

Juhatuse, nõukogu ja revisjonikomisjoni tiheda seotuse kohta tõdes Šabarov, et kui ollakse koos tegutsenud ühes finantsgrupis mitu aastat, ongi inimesed seotud. „Loomulikult ka minul endal on nii Borissile kui Borissi firmadele ja hoiu-laenuühistule hoiuseid antud ja loomulikult ta on üks osa näiteks minu enda pensioniplaanidest. Ja suurem osa teistest liikmetest on ka kas sõbrad või tuttavad või tuttavate tuttavad,“ ütles ta.

Kontrollimata äri tunneb vastutust

Šabarov kinnitas, et nad tunnevad vastutust, et finantsinspektsiooni reguleerimata hoiu-laenuühistus toimuks kõik korrektselt ja laenudega midagi ei juhtuks. „Otse loomulikult tunneme vastutust ja oma liikmetele räägime ja selgitame, millega lõppude lõpuks hoiu-laenuühistu tegeleb. Turul on igasuguseid laenuühistuid. Geldex Eesti oli algusest peale üles ehitatud põhimõttele, et me tegeleme ainult hüpoteeklaenudega. Punkt. Ja hüpoteeklaenu me anname ainult likviidse tagatisvara vastu," selgitas ta.

Tema sõnul ehitab meeskond iseendale kolmandat või neljandat pensionisammast ja seda on algusest peale ehitatud ikkagi sõprusringkonnale ja perele ja pikkadeks aastateks." Ja tegutsemise mudel on ikkagi välja valitud ja kinnitatud nii juhatuse, nõukogu kui omanike poolt, et me ei tegele mingisuguste teiste sektoritega,“ kinnitas Šabarov.

Niisiis on ühistu nõukogu liikme Šabarovi sõnul Geldexi hoiu-laenuühistu kodune äri. „Jah, me teeme seda enda jaoks ja nii nagu endile ja sõpradele ja pereliikmetele teeks, aga loomulikult ta ei ole suletud ring. Me teeme pakkumisi ka teistele ja meil on koduleht, mis on avalik ja Facebookis ka me kuulutame välja. Aktiivset müügitööd me ei tee, kampaaniat läbi ajalehtede ei tee või televisiooni, nagu teised hoiu-laenuühistud, me ei korralda ja võib-olla ei hakkagi korraldama."

Geldexi hoiu-laenuühistu veebileht on hoopis ambitsioonikam. Aastaks 2023 tahab Geldex kasvada Eesti suuremate hoiu-laenuühistute sekka, seisab veebilehel. Ja kuigi televisioonis Geldex aktiivset reklaami ei tee, pakub veebisait TarkLaen Geldex HLÜ välja antavaid laenutooteid, öeldes sealjuures, et laenu saamiseks on tarvis astuda ühistu liikmeks. Erinevalt tavalisest laenukontorist krediidi võtmisega peabki laenuvõtja ühistu puhul selle liikmeks astuma.

Laenavad pangast raha

Ühistu viimasest majandusaasta aruandest hakkab silma, et eelmisel aastal kaasas ühistu hoiuseid 1900 eurot ning andis välja laene suisa 1,6 miljoni eest. Tekib küsimus, kuidas saab ühistu üldse nii suuri laene välja anda, kui hoiused kasvavad tagasihoidlikult.

Šabarovi sõnul kasvab ühistu pigem omavahenditest ning aeglasemalt ja konservatiivsemalt. Siiski lisas ta, et nad võtavad ka pangast laenu. „Kõik kättesaadavad viisid on läbi proovitud nii erainvestoritega kui ka pankadega ja mitte ainult Eestist, vaid väljapoolt. Selle nimel me igapäevaselt tegutsemegi, et saada raha juurde võimalikult odavalt. Raha on alati vaja.“ Pangalaenu on nad tema kinnitusel võtnud ja võtavad veel. „Nii nagu iga firma, vajame me kasvuks seda kütust.“

Kui tavapärane see on, et pangad laenavad raha hoiu-laenuühistutele või teistele krediidiandjatele? LHV ettevõtete panganduse juht ja juhatuse liige Indrek Nuume ütles, et panga silmis see väga tavapärane pole. "Selliste laenude tagatiseks on valdavalt pant laenuportfellile ning halval ajal võib selles portfellis võlgnevuses klientide arv olla panga jaoks liiga kõrge," ütles ta. Nuume lisas, et selliste laenude osakaal on pankade krediidipoliitikas määratletud ning iga pank otsustab ise, kas ja kui suur saab olla selliste laenude osakaal.

Tugevat kontrolli ei ole

Šabarovi sõnul on väga vale öelda, et finantsinspektsioon ei kontrolli hoiu-laenuühistuid. „Kontrollib. Kõik aruanded nii finantsinspektsioonile kui ka Eesti Pangale ikkagi regulaarselt saadetakse. Ja kätt pulsil nad hoiavad küll. Ja loomulikult kõik sisemised protseduurireeglid on kõik vägagi paigas. Ja läbipaistvus on ka meil väga kõrge," kinnitas ta.

Ta märkis, et finantsinspektsioon loeb aruandeid hoolega ning küsib küsimusi ning teab ka juhatuse- ja nõukoguliikmete tausta.

Finantsinspektsiooni kommunikatsioonijuht Livia Vosman ütles, et hoiu-laenuühistud ei kuulu praegu finantsinspektsiooni järelevalve alla, mistõttu pole ametil väga detailset ülevaadet selle turu kohta.

„Me vaatame kõik majja saabunud kliendikaebused alati läbi ning selgitame pöördujale seadusandlust, mis tema muret puudutab. Kui ettevõtte, kelle peale kaevatakse kuulub meie järelevalve alla, siis me reeglina pärime olukorra kohta aru antud ettevõttelt ning sageli lahenevad olukorrad juba selles staadiumis,“ selgitas ta.

Vosmani hinnangul suurendaks hoiu-laenuühistute tegevuse üle järelevalve kehtestamine usaldust kogu krediidisüsteemi suhtes ning aitaks vältida süsteemset riski.

Hoiu-laenuühistute võimalikku reguleerimisse suhtub Šabarov toetavalt. „Kui saab olema reguleeritud, siis tegutseme vastavalt seadusele. Algusest peale ei olnud see asutatud üheks või kaheks aastaks kiire kasumi lõikamiseks. Nagu te suurepäraselt teate, see äri ei ole väga tulus ja see äri on pikaajaline. Kiiret rikastumise võimalust sisuliselt ei ole,“ kinnitas ta.

Šabarov meenutas, kuidas viis aastat tagasi sõimati sarnaselt kiirlaenuärisid, kuid nende puhul oli osa etteheidetest ka adekvaatsed. „Aga meie tüüpi madala riskiga hoiu-laenuühistu osas ei ole üldse sõimata, see on nagu mingi korteriühistu. Kui korteriühistu tahab garaaži juurde ehitada või laristada koristusrahaga või üldse koristamata jätta ja elada mustuses, on see kooperatiivne otsustus. Lõppude lõpuks see on vaba inimene vabal maal. Tahad astud sisse, kui ei taha, ära astu sisse.“

Geldex küsis liiga kõrget viivist

Geldexi hoiu-laenuühistu nimi käib läbi mitmest kohtulahendist.

Üks kohtulahend on seotud ebaseadusliku viivisega, mida Geldex Eesti hoiu-laenuühistu on laenuvõtjalt küsinud. Eelmise aasta märtsist pärinev kohtuotsus näitab, kuidas laenuvõtja ning Geldex leppisid kokku, et tarbijakrediidilepingu tagasimaksmise graafik on tühine.

Laenulepingus seisis, et laenuvõtja kohustub maksma viivist 0,25% päevas, 7,5% kuus või 90% aastas. 2016. aasta kevadel tegi riigikohus otsuse, mille järgi seati tüüptingimustel sõlmitud tarbijalepingutes viiviste piirimääraks 24% aastas.

Vadim Šabarovi sõnul tehti selline leping turu konjunktuuri tõttu ning kuna kohtuasju neil vaja pole, nõustusid nad kompromissiga. Šabarov kinnitas, et nüüd on lepingud korda tehtud ning kellelgi nii kõrget intressi viivise pealt tasuda ei tule.

Teine kohtulahend on seotud näiteks eraisiku pankroti väljakuulutamisega. Selle järgi oli inimene võlgu paljudele krediidiandjatele, kaasa arvatud kiirlaenuäridele. Üks võlausaldaja oli ka hoiu-laenuühistu Geldex Eesti, kellele võlgnik peab maksma ligi 20 000 eurot.

Kodulehe andmeil soovib Geldexi hoiu-laenuühistu anda inimestele võimaluse oma majandusliku seisu iseseisvaks kujundamiseks.

Tarbijakaitse ja tehnilise järelevalve amet kommunikatsiooniekspert Anne-Mai Helemäe ütles, et inimesed on pöördunud seoses hoiu-laenuühistutega ameti poole selgituse või nõu saamiseks, samuti on vihjeid ja küsimusi reklaamide kohta, kuid kaebusi tarbijavaidluste komisjoni on olnud ainult üks ja seegi eelmisel aastal.

Helemäe ei öelnud, mis ühistuga tegu oli, ent täpsustas, et toona oli küsimus tähtajalise lepingu lõpetamises.

Adeli firma sai Leedu Pangalt nuhelda

Eestis Apollona OÜ ja Geldexi hoiu-laenuühistu eesotsas olev Adel ei aja äri üksnes Eestis. Tema kohta leiab viiteid ka näiteks Leedust, kus ta on ettevõtte Apollona UAB ainuomanik.

Tähelepanuväärne on see, et Apollona UAB sai eelmisel aastal Leedu Pangalt 40 000 eurot trahvi, sest andis välja ebaseaduslikke hüpoteeklaene.

“Kinnisvaralaenuseaduse alusel võib ettevõte väljastada laene, kui on kantud krediidiandjate nimekirja,” vahendas Leedu Panga teadet ajaleht Verslo Zinios. Apollona aga polnud ametlikus krediidiandjate nimekirjas, mistõttu olidki väljastatud laenud ebaseaduslikud.

Geldex hoiu-laenuühistu

Loodud 26.08.2016

Eelmise aasta 31. detsembri seisuga on ühistul 199 liiget ja osakapital miljon eurot.

Laenude väljastamisega seotud riskide maandamiseks on ühistu välja antavad laenud tagatud kinnisvarale seatavate hüpoteekidega.

2018. aastal kaasas Geldex hoiu-laenuühistu hoiuseid kokku 1900 euro väärtuses. Kõigi hoiuste jääk perioodi lõpus oli 340 300 eurot. Hoiustajatele väljamakstud intresside summa oli 33 640 eurot.

2017. aastal kaasas Geldex HLÜ hoiuseid summas 308 400 eurot. 2017.aastal väljastas Geldex HLÜ laene summas 1 369 141 eurot. Perioodi jooksul sõlmiti 93 laenulepingut. Laenude jääk perioodi lõpus oli 1 532 915 eurot.

Juhatusse kuuluvad Äriregistri andmeil Irina Šabarova, Ruslan Lyubimov ja Valeria Zorkova. Nemad on märgitud ka Geldexi hoiu-laenuühistu tegelikeks kasusaajateks.

Geldexi nõukogu esimees on Boriss Adel, veel kuuluvad nõukogusse Svetlana Adel ja Vadim Šabarov.

Allikad: Äriregister ja Geldexi hoiu-laenuühistu 2018. aasta majandusaasta aruanne.

Enimloetud

1

Omanike seas ka LHV eksjuht ja kaasasutaja

2

“On selge kahtlus, et see asi on juba ammu maksejõuetu”

5

Viimased uudised

Hetkel kuum

Omanike seas ka LHV eksjuht ja kaasasutaja

“On selge kahtlus, et see asi on juba ammu maksejõuetu”

Lev Dolgatsjov: rõõm näha, ise seda ei oodanud

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Podcastid

Tagasi Äripäeva esilehele